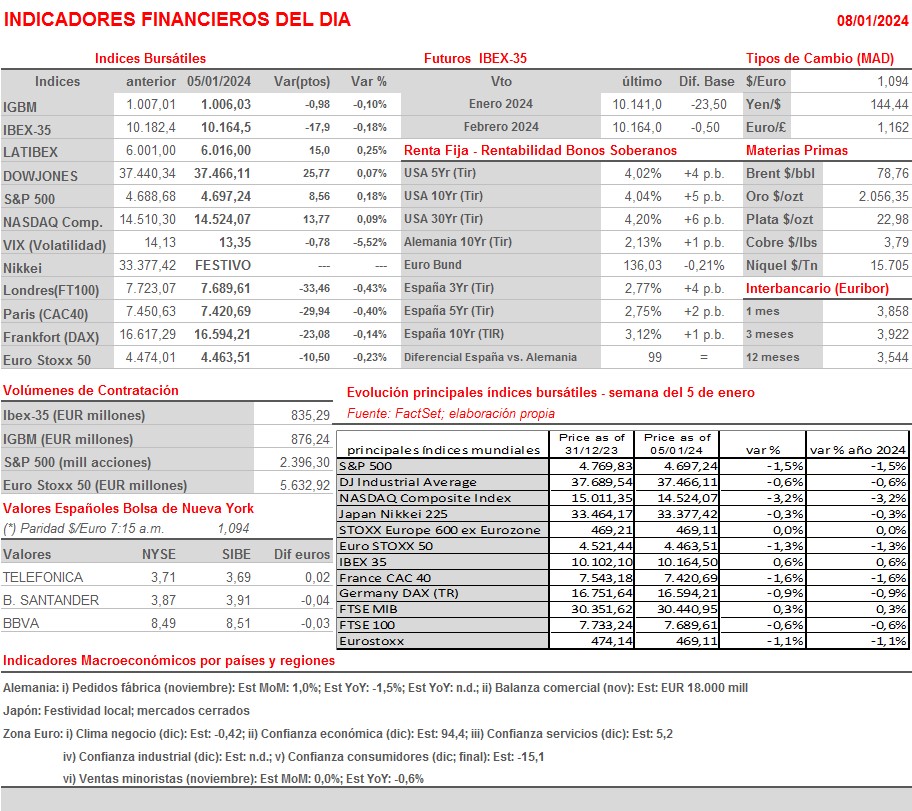

Resumen Semana

- Los mercados de bonos y acciones europeos y estadounidenses cerraron la primera semana del año con muchas dudas, con la mayoría de los índices registrando sensibles descensos y con los inversores aprovechando el reciente rally alcista de ambos mercados para deshacer algunas posiciones de riesgo y, a la vez, realizar beneficios. En nuestra opinión, los mercados habían ido demasiado lejos al descontar que los principales bancos centrales occidentales comenzarían a bajar sus tasas de interés de referencia tan pronto como a finales del 1T2024 y que a lo largo del año reducirían los mismos mucho más de lo que venían anticipando las propias autoridades monetarias.

- Esta semana la agenda macroeconómica presenta una cita muy relevante para los inversores, ya que el próximo jueves se dará a conocer en EEUU la lectura del IPC de diciembre. En principio, y como ha pasado en las principales economías de la Eurozona, se espera que la tasa de crecimiento interanual del IPC general haya repuntado ligeramente en el citado mes (3,2% vs 3,1% en noviembre) y que la de su subyacente haya seguido bajando (3,8% vs 4,0% en noviembre).

- A finales de la presente semana comienza en EEUU de forma “oficiosa” la temporada de publicación de resultados trimestrales. Así, el viernes darán a conocer sus cifras correspondientes al pasado trimestre empresas de la relevancia de UnitedHealth Group (UNH-US), JPMorgan Chase (JPM-US), Bank of America (BAC-US), Wells Fargo (WFC-US), BlackRock (BLK-US), Delta Air Lines (DAL-US) y Bank of New York Mellon (BK-US). Habrá que estar muy atentos no solo a los datos trimestrales que den a conocer estas compañías sino, sobre todo, a lo que digan sus gestores sobre cómo ven el escenario económico al que se enfrentan sus empresas, así como sobre cómo esperan que se comporten sus negocios en el mismo.

- HOY, y para empezar la semana, esperamos que los principales índices bursátiles europeos abran ligeramente a la baja, lastrados por el negativo comportamiento que han mostrado de madrugada los mercados asiáticos. El dólar se muestra estable, mientras que el crudo cede terreno tras conocerse que Arabia Saudita ha rebajado sus precios de cara a febrero como consecuencia de una demanda más débil de lo anticipado. En la agenda macroeconómica del día de HOY destaca la publicación en Alemania de los pedidos de fábrica de noviembre y en la Eurozona de los índices de confianza económica sectoriales y de confianza de los consumidores, todos ellos correspondientes al mes de diciembre, así como de las ventas minoristas de noviembre.

Eventos del DÍA

>Bolsa Española

- Gestamp (GEST): descuenta dividendo ordinario a cuenta de 2023 por importe bruto por acción de EUR 0,07; paga el día 10 de enero;

- Oryzon Genomics (ORY): participa en i) JPMorgan Healthcare Conference y ii) LifeSci Partners Corporate Access Event;

- Pharma Mar (PHM): participa en JPMorgan Healthcare Conference

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- SAS (SAS-SE): ventas, ingresos y datos de tráfico de diciembre de 2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Jefferies Financial Group (JEF-US): 4T2023.

Cambios de RECOMENDACIÓN

- ELE.SM (Endesa): BNP Paribas Exane recorta a INFRAPONDERAR desde NEUTRAL.

- NTGY.SM (Naturgy): BNP Paribas Exane recorta a INFRAPONDERAR desde NEUTRAL.