Resumen Sesión AYER

- Los índices de renta variable europeos cerraron ayer a la baja, afectados por el recrudecimiento del conflicto bélico entre Ucrania y Rusia, por el repunte de los rendimientos de los bonos, y por las revisiones a la baja del crecimiento mundial publicadas por el Fondo Monetario Internacional (FMI) y del Banco Mundial. La sesión en Wall Street fue muy diferente, con sus principales índices de renta variable cerrando con fuertes avances (DowJones: +1,45%; S&P 500: +1,61%; y Nasdaq: +2,15%), más que recuperando el terreno perdido ayer, impulsados por la batería de resultados trimestrales empresariales publicados. El aumento de los rendimientos de los bonos impulsó al alza las cotizaciones del sector bancario. Además, otras compañías de referencia en los sectores tecnológicos y de medios, como Disney (+3,2%), Netflix (+3,2%), Microsoft (+1,8%) y Alphabet (+1,7%) impulsaron al alza a sus respectivos índices, contribuyendo a la mejora, aunque interpretamos estas subidas como consecuencia de la rotación de carteras, ya que los grandes valores tecnológicos y los rendimientos de los bonos suelen tener una correlación inversa.

- Destacar también la publicación al cierre de los resultados trimestrales de Netflix, cuya caída de 200.000 nuevos suscriptores, frente a los aumentos esperados por parte del consenso y de la propia compañía, y su cambio de estrategia hacia la implantación de publicidad, ha propiciado una caída de su cotización de hasta un 25% en operaciones fuera de hora.

- En el terreno macro, los datos de inicio de construcción de viviendas y permisos de construcción de EEUU de marzo batieron las estimaciones de los analistas, incluso a pesar de haber sido revisadas al alza las cifras de febrero. Destacar también las caídas de los precios del petróleo y del gas, que creemos aliviaron, aunque de forma temporal, las presiones inflacionistas de los precios energéticos.

Resumen Sesión HOY

- Esperamos que el cierre positivo de Wall Street permita una apertura HOY ligeramente al alza en Europa, en las que los inversores tratarán de recuperar, al menos parte del terreno perdido en la sesión de AYER. No obstante, una vez más, la atención de los inversores se centrará en las noticias procedentes del conflicto bélico en Ucrania, además de en las numerosas publicaciones de los resultados empresariales, con importantes referencias en sus sectores de actividad, tanto en Europa como en EEUU.

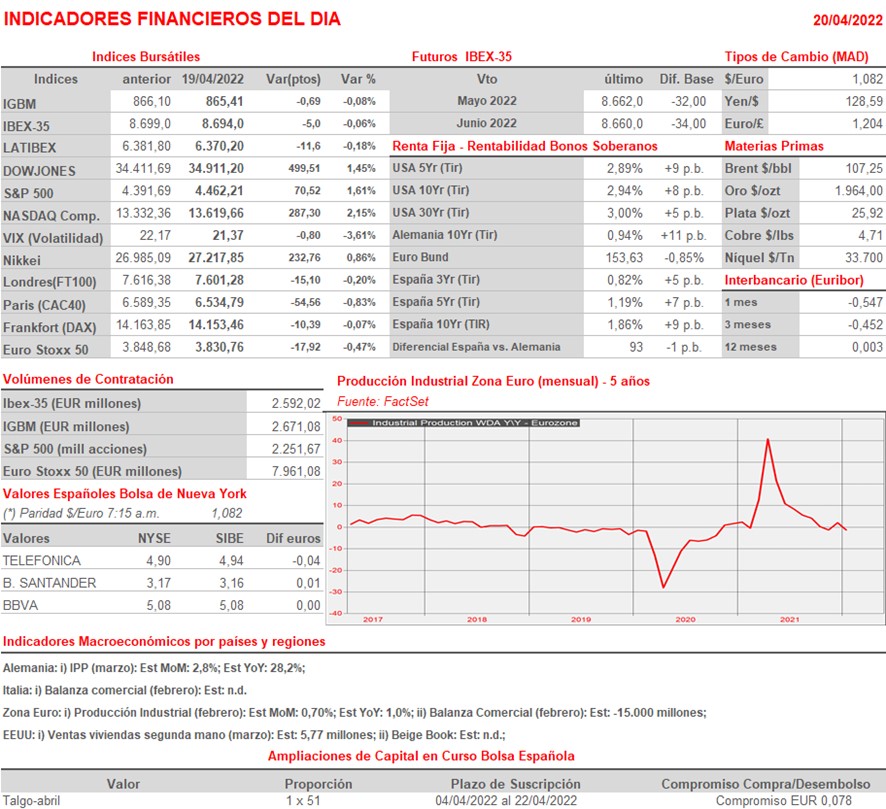

- En la sesión de HOY contaremos con la publicación de la producción industrial y la balanza comercial de la Zona Euro, ambas del mes de febrero, con el índice de precios de la producción (IPP) de Alemania de marzo y, ya por la tarde, con las ventas de viviendas de segunda mano de marzo en EEUU. Asimismo, se publicará el Libro Beige de la Reserva Federal, ya con los mercados europeos cerrados.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Carrefour (CA-FR): Ventas e ingresos 1T2022;

- Danone (BN-FR): Ventas e ingresos 1T2022;

- CRH Plc (CRH-GB): Ventas e ingresos 1T2022;

- ASM International (ASM-NL): resultados 1T2022;

- ASML Holding NV (ASML-NL): resultados 1T2022;

- Heineken (HEIO-NL): Ventas e ingresos 1T2022;

- Just Eat Takeaway.com NL (TKWY-NL): Ventas e ingresos 1T2022;

- Sandvik Aktiebolag (SAND-SE) resultados 1T2022;

- BHP Group (BHP-GB): Ventas e ingresos 3T2022;

- John Wood Group Plc. (WG-GB): resultados 4T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Abbott Laboratories (ABT-US): resultados 1T2022;

- Alcoa (AA-US): resultados 1T2022;

- Anthem Inc. (ANTM-US): resultados 1T2022

- Baker Hughes (BKR-US): resultados 1T2022;

- Lam Research Corp. (LRCX-US): resultados 3T2022;

- Lithia Motors, Inc. (LAD-US): resultados 1T2022;

- Procter & Gamble Co. (PG-US): resultados 3T2022;

- Tesla, Inc. (TSLA-US): resultados 1T2022;

- United Airlines Holdings, Inc. (UAL-US): resultados 1T2022 .