Resumen Sesión AYER

- En una sesión de volumen reducido de actividad, propio de la estación veraniega actual, los principales índices europeos y estadounidenses cerraron en su gran mayoría al alza, con la mayoría de los sectores en positivo, manteniendo la inercia positiva de las últimas sesiones. A ello contribuyeron tanto el mensaje enviado por el Banco Central Europeo (BCE), tras la reunión de ayer, como los positivos resultados trimestrales comunicados ayer por compañías relevantes en sus sectores de actividad.

- El BCE mantuvo los tipos de interés y sus principales parámetros de política monetaria sin cambios, algo descontado por los mercados, aunque modificó las indicaciones de la orientación futura de su política monetaria tras haber incrementado su objetivo de inflación hasta el 2% a medio plazo. Así, ahora el BCE espera que los tipos de interés de referencia a corto plazo «sigan en el nivel actual o más bajo hasta que la inflación alcance el 2% más allá del final de su horizonte de proyección». Además, el BCE mantuvo su compromiso de mantener un mayor ritmo de compras de bonos bajo el paraguas de su programa de compras de emergencia para la pandemia (PEPP) y seguirá comprando bonos a un ritmo de EUR 20.000 millones al mes bajo el paraguas de su programa de compra de activos (APP).

Resumen Sesión HOY

- Esperamos que, en la apertura de HOY, los índices europeos abran claramente al alza, impulsados por el cierre positivo de los mercados estadounidenses de AYER y manteniendo el tono positivo de las sesiones anteriores, tras un cierre mixto de las bolsas asiáticas de esta madrugada, que no contaron con la referencia del Nikkei por segundo día consecutivo, por la celebración del Día de la Salud y del Deporte.

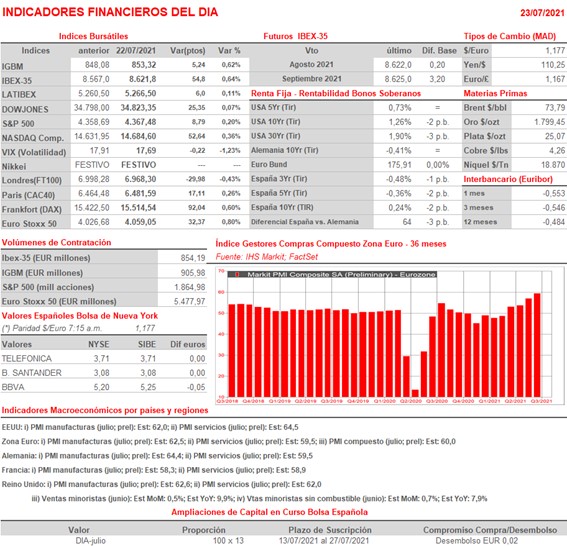

- La agenda macroeconómica de HOY es especialmente intensa, con la publicación de las lecturas preliminares de julio de los índices adelantados de actividad sectoriales de manufactureras y de servicios (PMIs), que elabora la consultora IHS Markit, de la Zona Euro y de sus principales economías, Alemania, Francia y también de Reino Unido y, ya por la tarde, los de EEUU. Comprobaremos si la inflación y la nueva ola de la pandemia han empezado a ralentizar el ritmo de expansión de la actividad privada en estas economías. Además, también contarán los inversores con las ventas minoristas de junio de Reino Unido.

Eventos del DÍA

>Bolsa Española

- Vidrala (VID): resultados 1S2021; conferencia con analistas a las 10:00 horas (CET);

- Oryzon Genomics (ORY): participa en Emerging Biotech Company Showcase.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Thales (HO-FR): resultados 2T2021;

- Signify (LIGHT-NL): resultados 2T2021;

- Sonaecom (SNC-PT): resultados 2T2021;

- Vodafone Group (VOD): ventas, ingresos y estadísticas operativas 1T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Express (AXP-US): 2T2021;

- Honeywell International (HON-US): 2T2021;

- Kimberly-Clark (KMB-US): 2T2021;

- Schlumberger (SLB-US): 2T2021.