Resumen Sesión AYER

- AYER continuó el buen tono en los mercados de valores europeos y estadounidenses, lo que llevó a sus principales índices a cerrar la sesión con significativos avances y a la mayoría de ellos a marcar nuevos máximos anuales. En un día en el que estaba previsto que fuera la batería de resultados empresariales trimestrales dados a conocer tanto en las principales plazas europeas como en Wall Street, la que monopolizara la atención de los inversores, fue la publicación de la primera estimación del PIB de EEUU, correspondiente al 4T2022, la que finalmente determinó la tendencia de las bolsas. La cifra sorprendió “positivamente” al superar por mucho el crecimiento intertrimestral anualizado de esta variable lo esperado por el consenso de analistas.

- La cifra y la lectura de la misma que hemos destacado animó a los inversores, tanto en las bolsas estadounidenses como en las europeas, a incrementar sus posiciones de riesgo. No obstante, la reacción de los bonos y del dólar no fue en el mismo sentido, con los inversores en estos mercados haciendo una lectura algo diferente de la fortaleza mostrada por el PIB estadounidense. Así, y si bien el mercado ya da por hecho que el Comité Federal de Mercado Abierto de la Reserva Federal, el FOMC, va a volver a ralentizar el proceso de alzas de tipos de interés en la reunión que mantendrá el martes y el miércoles de la semana que viene, hasta 25 puntos básicos, la reciente batería de datos macro dada a conocer en EEUU, que muestra una economía que sigue resistiéndose tanto a la inflación como a las alzas de tipos, así como un mercado laboral muy tensionado, podría llevar a la Fed a dar “una sorpresa” a los mercados, volviendo a incrementar sus tipos en medio punto porcentual, algo que muy pocos inversores contemplan en la actualidad.

Resumen Sesión HOY

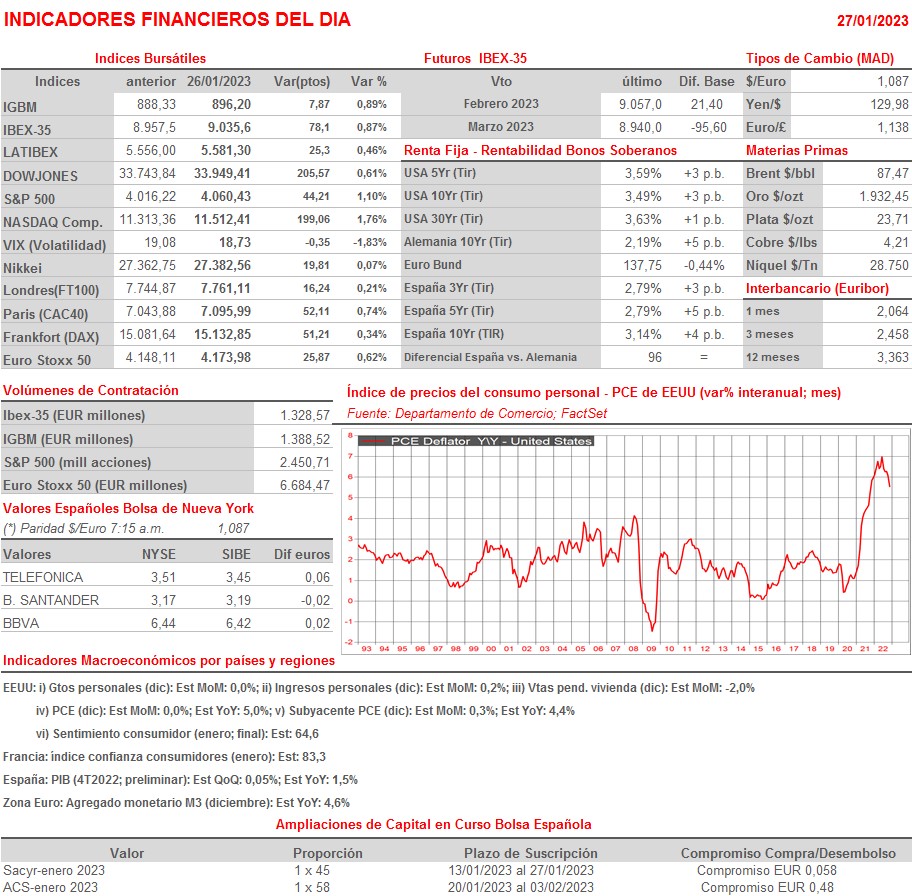

- Para empezar la jornada, jornada en la que, la cita principal para los inversores será la publicación a primera hora de esta tarde de las lecturas del PCE estadounidense de diciembre, esperamos que las bolsas europeas abran HOY ligeramente al alza, siguiendo de esta forma la estela dejada AYER por Wall Street y esta madrugada por las principales plazas asiáticas, que siguen sin contar con la referencia de las bolsas de la China continental, que continúan cerradas por la celebración del Año Lunar en el país. Destacar que habrá que seguir atentos a los resultados empresariales trimestrales que se publiquen a lo largo del día, con compañías como la sueca H&M (HM.B-SE) o las estadounidenses American Express (AXP-US), Chevron (CVX-US) y Colgate-Palmolive (CL-US) dando a conocer sus cifras así, y esto es lo más relevante, como sus expectativas de negocio para el presente ejercicio.

Eventos del DÍA

>Bolsa Española

- Acerinox (ACX): paga dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,30 por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Remy Cointreau (RCO-FR): ventas e ingresos del 3T2023;

- Signify (LIGHT-NL): resultados 4T2022;

- H&M Hennes & Mauritz (HM.B-SE): resultados 4T2022;

- SSAB (SSAB.B-SE): resultados 4T2022;

- YouGov (YOU-GB): ventas, ingresos y estadísticas operativas del 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Express (AXP-US): 4T2022;

- Booz Allen Hamilton (BAH-US): 3T2023;

- Chevron (CVX-US): 4T2022;

- Colgate-Palmolive (CL-US): 4T2022.

Cambios de RECOMENDACIÓN

- SAB.SM (Banco de Sabadell): BNP Paribas Exane eleva a NEUTRAL desde INFRAPONDERAR.