La compañía española fabricante de acero inoxidable ACERINOX (ACX) publicó recientemente sus cifras correspondientes al ejercicio 2018, de las que destacaríamos los siguientes aspectos:

RESULTADOS ACERINOX (2018 vs. 2017)

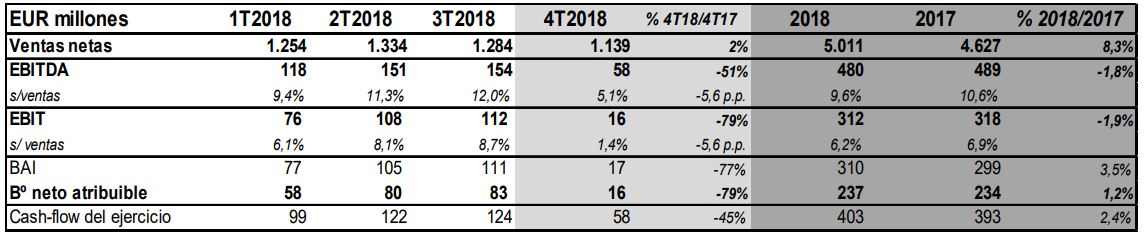

Fuente: RRII Acerinox. Elaboración propia.

- Las ventas netas del grupo ascendieron en 2018 a EUR 5.011 millones, cifra que representa un incremento interanual del 8,3%. Esta mejora se apoya en el positivo comportamiento del mercado norteamericano, tanto en volúmenes como en precios y en la buena evolución del negocio en Europa en el 1S2018. En el 4T2018 las ventas se elevaron a EUR 1.139 millones, cifra un 2% superior a la del mismo periodo del 2017, aunque fueron sensiblemente inferiores a las del 3T2018 (-11,3%), consecuencia de los menores precios y de la fuerte caída de las producciones, hecho que luego explicaremos con más detalle. En nuestras estimaciones contemplábamos unas ventas de EUR 4.963 millones en 2018 y de EUR 1.091 millones en el 4T2018, en ambos casos ligeramente inferiores a las reales.

- Destacar que la producción mundial de acero inoxidable aumentó durante el periodo 9M2018 (únicos datos disponibles; fuente ISSF) un 10% y concluyó el ejercicio con un incremento de producción estimado del 5,5%. Cabe destacar el aumento del 3% de la producción de acería en China en este periodo de tiempo, así como la mayor producción del fabricante chino Tsingshan en Indonesia, lo que ha propiciado un exceso de oferta en el mercado asiático, penalizando los precios en la región, los cuales siguen muy por debajo de los europeos y, sobre todo, de los estadounidenses.

- El mercado norteamericano tuvo un buen comportamiento en el ejercicio, aunque en el 4T2018, la normalización de inventarios y la caída de las importaciones provocó que el consumo aparente cayera el 1,0% en el año. No obstante, y durante la primera parte del año, la fortaleza de la demanda y la caída de las importaciones permitió que los precios finales del acero inoxidable subieran en este mercado.

- Sin embargo, en Europa las importaciones desde Asia aumentaron a medida que avanzaba el ejercicio, hasta alcanzar una cuota del 30%. Los menores precios asiáticos y el exceso de producción en este continente provocaron este aumento que no pudo ser compensado por la buena marcha de la demanda, propiciando que los precios base en Europa terminaran siendo penalizados. Además, las importaciones han provocado que los niveles de inventarios se situaran en Europa por encima de su media histórica a medida que se acercaba el final del ejercicio.

En ese sentido, señalar que el incremento descontrolado de la llegada de acero inoxidable importado a la Unión Europea (UE) a partir de la implementación por parte de la Comisión Europea (CE) de las medidas provisionales de salvaguarda a principios de julio de 2018 (ver nota de Febrero de la compañía), provechando para ello las “grietas” existentes en el diseño de las mismas, léase la “cláusula de envío”, tuvo un impacto muy negativo en los precios base del producto (descenso medio cercano al 20%), mientras que el fuerte descenso del precio del níquel en el periodo lo tuvo en su precio final. Este negativo escenario y la debilidad de la demanda lastró sensiblemente los resultados de las compañías del sector en el mercado europeo.

- En 2018 la producción de acería de ACX alcanzó las 2.440.000 Tm (2.469.000 Tm en nuestras estimaciones), lo que representa un descenso del 3,1% en tasa interanual. Por su parte, la de laminación en caliente de producto plano disminuyó en 2018 el 4,9%, hasta las 2.120.000 Tm (2.159.000 Tm en nuestras estimaciones), mientras que la de laminación en frío creció el 0,8%, hasta las 1.752.000 Tm (1.787.000 Tm en nuestras estimaciones). Cabe destacar que las producciones de ACX se han visto lastradas en el conjunto del ejercicio por los fuertes retrocesos que han experimentado las mismas en el 4T2018.

En este sentido, explicar que ACX ha optado por reducir en el pasado trimestre sus existencias de producto acumuladas a finales del 3T2018, que no fueron vendidas al considerar la compañía que los precios eran en ese momento demasiado bajos en Europa. Es por ello que ACX ha optado por reducir sensiblemente su producción en el 4T2018, tanto en su planta de Algeciras como en la de Columbus (Sudáfrica), que destina parte de su producción a Europa, lo que le ha permitido rebajar en proximadamente EUR 100 millones su capital circulante, liberando de esta forma recursos. - En lo que hace referencia a las principales materias primas utilizadas en la producción de acero inoxidable, destacar que el precio del níquel inició de forma muy positiva el 2018, aunque a partir de finales del 1S2018 experimentó un fuerte retroceso, lo que impactó negativamente en la demanda de acero inoxidable en el 4T2018. Por su parte, el precio del ferrocromo cayó también con fuerza en los dos últimos trimestres del ejercicio debido al exceso de oferta en China.

- El cash-flow de explotación o EBITDA del grupo alcanzó en 2018 los EUR 480 millones, lo que supone un descenso interanual del -1,8%. En términos de ventas el EBITDA se situó al cierre del 2018 en el 9,6%, sensiblemente por debajo del 10,6% de 2017. En el 4T2018 estanco el EBITDA de ACX se situó en EUR 58 millones, cifra que compara muy negativamente tanto con la obtenida en el 3T2018 (EUR 154 millones) como con la lograda en el 4T2017 (EUR 119 millones). En términos sobre ventas el EBITDA de ACX se situó en el 4T2018 en el 5,1% vs. el 12,0% del 3T2018 y el 10,7% del 4T2017. Este importante descenso experimentado por este margen en el 4T2018 fue debido a la dotación de EUR 22 millones por la depreciación de existencias y al impacto negativo de EUR 3,5 millones por las bajas producciones en las fábricas de España y Sudáfrica.

En nuestras estimaciones esperábamos que el EBITDA 2018 de ACX alcanzara los EUR 489 millones, y que éste fuera de EUR 67 millones en el 4T2018, en ambos casos por encima de las cifras alcanzadas por la compañía. Destacar que esta desviación es consecuencia principalmente de unas dotaciones por deterioro de existencias superiores a las por nosotros contempladas. - Tras resultados financieros e impuestos el beneficio neto atribuible de ACX se situó en 2018 en EUR 237 millones, cifra similar a la por nosotros estimada y en línea con los EUR 234 millones obtenidos en 2017. Destacar los menores impuestos que paga la compañía este ejercicio en EEUU tras la reducción del impuesto de sociedades en este país, algo que le beneficia mucho al ser éste su mercado más importante en términos de ventas y beneficios.

- Por último, señalar que el cash-flow operativo del grupo ascendió a EUR 326 millones en 2018, lo que permitió a la compañía hacer frente a inversiones por importe de EUR 155 millones y al pago de dividendos y compra de autocartera por importe de EUR 128 millones. Así, la generación de caja después de ambos conceptos se elevó en el ejercicio a EUR 43 millones y la reducción de deuda neta a EUR 57 millones. En este sentido, señalar que ACX cerró el año con una deuda neta de EUR 552 millones (1,15 veces EBITDA) frente a los EUR 609 millones de 2017. Nosotros esperábamos una cifra algo superior, de EUR 587 millones.

Valoración: las cifras publicadas por ACX en el 4T2018 están algo por debajo de lo por nosotros esperado, aunque son consecuencia de los factores que ya analizamos en detalle en nuestra reciente nota sobre la compañía (febrero 2019). Así, en este trimestre al impacto negativo que siempre tiene en los precios del acero inoxidable y en la demanda la caída de los precios de las materias primas (níquel y ferrocromo) hay que sumar el de las crecientes importaciones en Europa y los bajos precios del producto en Asia, en ambos casos consecuencia de la todavía elevada sobrecapacidad en este segundo mercado y del desvío de producción desde éste a Europa tras las medidas proteccionistas adoptadas por la Administración estadounidense, que han presionado con fuerza a la baja los precios base del producto.

Como indicamos en nuestra nota sobre la compañía (febrero 2019), esperamos que algunas de estos factores vayan remitiendo a medida que avance el ejercicio, lo que permitirá una cierta recuperación de los precios del acero inoxidable en Europa y en EEUU. No obstante, creemos que 2019 será un año complicado para el sector, sobre todo si persiste la debilidad económica en regiones como Asia y Europa.

Aun así, pensamos que, a precios actuales de la acción, ACX es una interesante opción de inversión, siempre que se mantenga un horizonte temporal de medio/largo plazo. Destacar, además, que la rentabilidad por dividendo que ofrecen los títulos de ACX es actualmente elevada, cercana al 5,0%, rentabilidad que creemos asegurada y que es muy atractiva en el actual entorno de bajos tipos de interés. Además, y tras la fuerte corrección experimentada por el precio de la acción durante los últimos meses de 2018, consideramos que el valor presenta un potencial de revalorización atractivo en función de nuestra valoración (EUR 11,48 por acción), por lo que recomendamos ACUMULAR el mismo en cartera.