Resumen Sesión AYER

- En una sesión de muy reducida actividad, AYER los principales índices bursátiles europeos y estadounidenses, tras pasar gran parte de la jornada moviéndose en un estrecho intervalo de precios, cedieron al final, para cerrar con ligeros descensos, cerca de sus niveles más bajos del día. Destacar que la sesión de AYER tomó un sesgo ligeramente defensivo, con los inversores apostando por los bonos, cuyos precios subieron con el consiguiente repliegue de sus rendimientos, y en las bolsas por los valores de corte más defensivo y/o que se ven favorecidos por las caídas de los tipos a largo plazo, tales como las inmobiliarias patrimonialistas, las utilidades y las compañías de telecomunicaciones. Por el contrario, las compañías de corte más cíclico, como las de ocio y turismo, las del automóvil y los bancos, lo hicieron AYER sensiblemente peor.

- En Wall Street la atención de los inversores se centró en las estadísticas de ventas navideñas del Black Friday y del Cyber Monday, cifras que vinieron a confirmar que la temporada de compras navideñas ha comenzado con relativo buen pie en EEUU, aunque los grandes triunfadores están siendo las compañías de ventas online (+7,5% en tasa interanual en el Black Friday), entre ellas Amazon (AMZN-US), en detrimento de las compañías que generan la mayoría de sus ventas en sus establecimientos físicos. Este hecho se dejó notar AYER, con las primeras siendo de los pocos valores que cerraron el día con alzas en las bolsas estadounidenses.

Resumen Sesión HOY

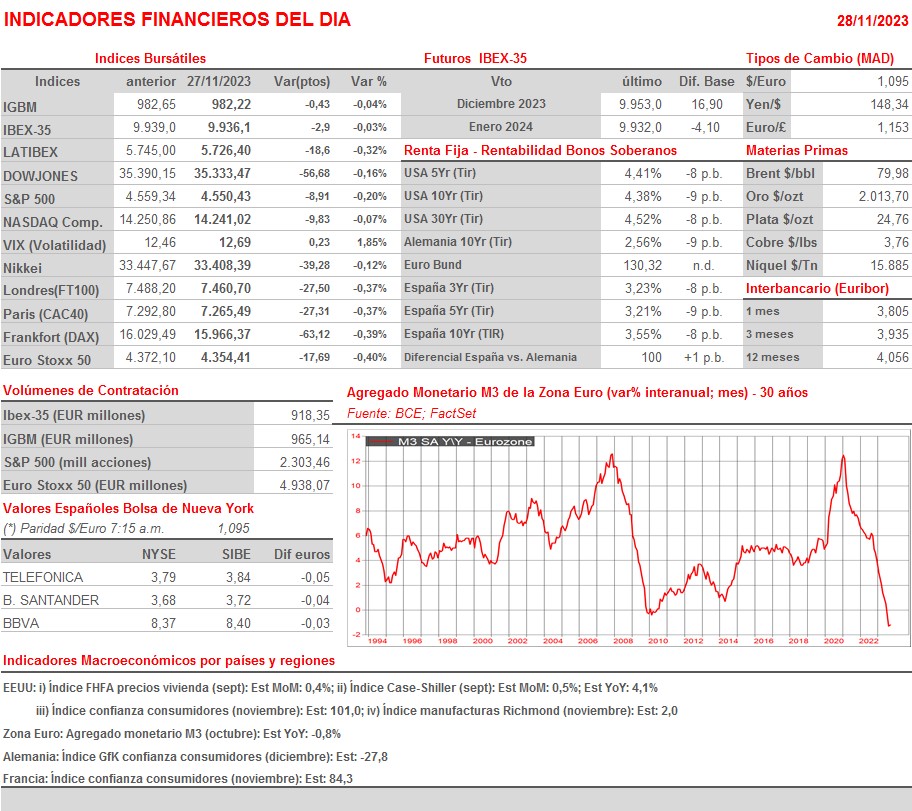

- Esperamos que HOY las bolsas europeas abran entre planas y/o ligeramente a la baja, en una nueva jornada que creemos será de mera transición, con muchos inversores manteniéndose al margen de los mercados a la espera de la publicación de los datos de inflación en Europa y EEUU, datos que empezarán a darse a conocer a partir de MAÑANA. Durante la jornada cabe destacar la publicación en Alemania (lectura adelantada de diciembre), Francia y EEUU (ambas de noviembre) de los índices de confianza de los consumidores, que se espera no presenten grandes cambios con respecto al mes precedente y que, por ello, se mantengan a niveles bajos en términos relativos históricos.

Eventos del DÍA

>Bolsa Española

- Mapfre (MAP): descuenta dividendo ordinario a cuenta 2023 por importe bruto por acción de EUR 0,060300; paga el día 30 de noviembre;

- eDreams ODIGEO (EDR): inicia Roadshow con inversores;

- Merlín Properties (MRL): participa en UBS Global Real Estate CEO/CFO Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- GK Software (GKS-DE): resultados 3T2023;

- easyJet (EZJ-GB): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Hewlett Packard Enterprise (HPE-US): 4T2023;

- NetApp (NTAP-US): 2T2024;

- Splunk (SPLK-US): 3T2024.

Cambios de RECOMENDACIÓN

- BBVA.SM (Banco Bilbao Vizcaya Argentaria): JPMorgan eleva a SOBREPONDERAR desde NEUTRAL.

- MRL.SM (MERLIN Properties SOCIMI): Goldman Sachs eleva a COMPRAR desde NEUTRAL.