Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron AYER, en su primera sesión tras la Semana Santa, con sensibles avances, con los inversores animados por las perspectivas de una fuerte recuperación económica una vez controlada la pandemia. Así, AYER fueron los sectores más ligados al ciclo económico, como los de las materias primas minerales o los de ocio y turismo los que mejor se comportaron en estos mercados, mientras que los sectores de las telecomunicaciones y de gas y petróleo fueron los únicos en acabar la jornada en negativo.

- En Wall Street la sesión sirvió para consolidar los avances del día precedente, lo que llevó a sus principales índices, en una jornada de baja actividad, a cerrar ligeramente a la baja, aunque tanto el Dow Jones como el S&P 500 terminaron el día al segundo nivel más alto de su historia. Quizás lo más llamativo del día fue la fortaleza mostrada por los bonos del Tesoro, lo que propició un significativo recorte de sus rendimientos. Este hecho hizo que las utilidades fueran AYER los valores que mejor se comportaron, seguidos de cerca por los de consumo discrecional y por las inmobiliarias patrimonialistas, sectores/valores que se benefician de los recortes en los tipos de interés. En sentido contrario, fueron los valores tecnológicos y los del sector de la sanidad los que se quedaron algo más rezagados, con las compañías de semiconductores y de redes mostrando cierta debilidad tras las fuertes alzas del día precedente.

Resumen Sesión HOY

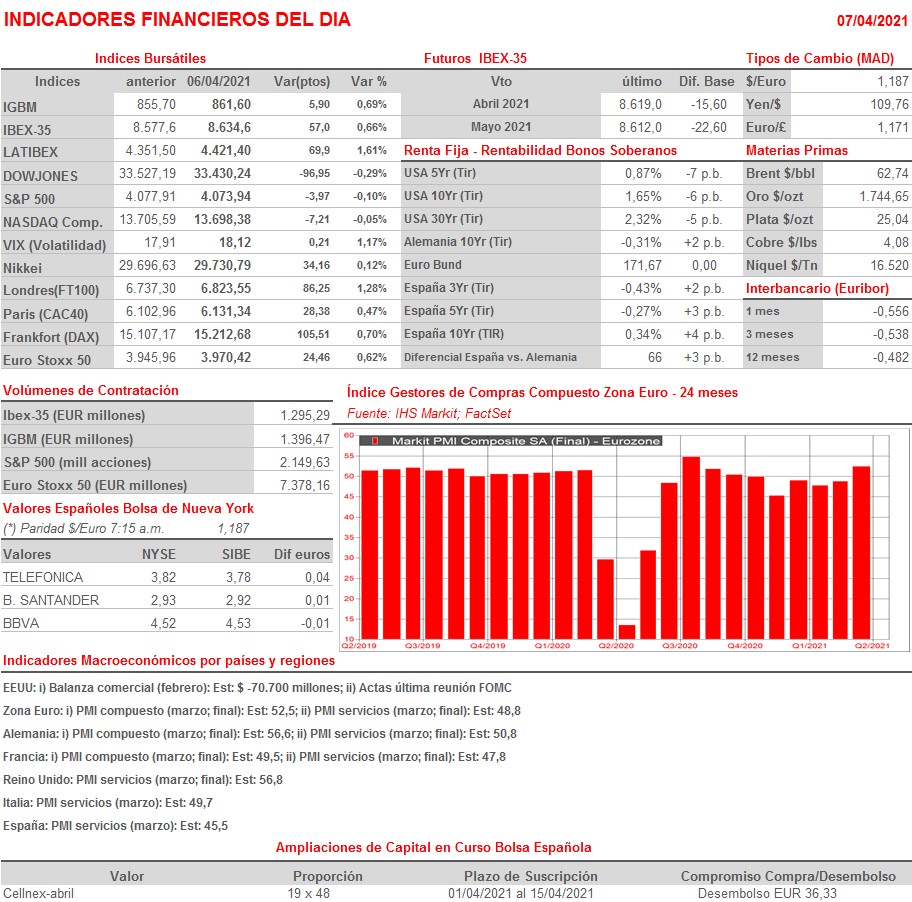

- HOY esperamos una apertura mixta de los principales índices bursátiles europeos, en una jornada en la que se darán a conocer en la Zona Euro, sus principales economías y en el Reino Unido las lecturas finales del mes de marzo de los índices adelantados de actividad del sector de los servicios, los PMIs servicios.

- Por la tarde, con las bolsas europeas cerradas, se publicarán las actas de la última reunión del Comité de Mercado Abierto de la Reserva Federal (FOMC). Habrá que estar muy atentos a las opiniones de los distintos miembros del mencionado Comité sobre sus expectativas de crecimiento, inflación y tipos de interés. En ese sentido, cabe recordar que la opinión general en el Comité apuntaba a que no habría alzas de los tipos de interés oficiales, al menos hasta finales de 2023, aunque algunos miembros del FOMC las esperaban antes, al igual que creemos está haciendo una parte importante de los inversores.

Eventos del DÍA

>Bolsa Española

- Zardoya Otis (ZOT): descuenta dividendo ordinario a cuenta 2021 por importe bruto de EUR 0,07 por acción; paga el día 9 de abril.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y estadísticas de tráfico marzo 2021;

- Europcar Mobility Group (EUCAR-FR): resultados 4T2020.

Cambios de RECOMENDACIÓN

- SLR.SM (Solaria Energia): Societe Generale eleva a COMPRAR desde MANTENER.