LABORATORIOS ALMIRALL (ALM) presentó ayer sus resultados correspondientes al primer trimestre del ejercicio 2019 (1T2019), de los que destacamos los siguientes aspectos:

RESULTADOS ALMIRALL 1T2019 vs 1T2018

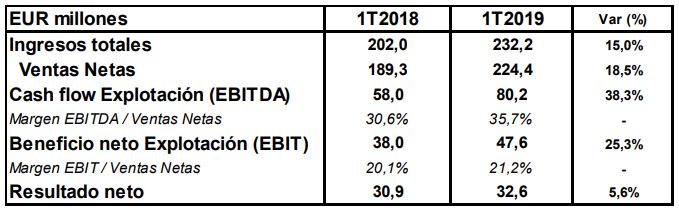

Fuente: Estados financieros de la compañía

- ALM elevó su cifra de ventas netas un 18,5% interanual (+16,7% a tipos constantes) en el 1T2019, hasta un importe de EUR 224,4 millones, impulsadas por el desempeño de los nuevos productos, como Skilarence®, Illumetri® (que forman conjuntamente la franquicia de psoriasis en Europa) y Seysara™ en EEUU, y del sólido desempeño del negocio base. De esta forma, la cifra de ingresos totales se elevó hasta los EUR 232,2 millones, un 15% superiores (+13,2% a tipos constantes) a los obtenidos en el 1T2018.

- El menor incremento del coste de ventas (+3,2%) y la mejora del mix de productos propició un margen bruto superior, al pasar desde el 69,0% del 1T2018 al 73,2% del cierre de marzo. Los gastos de Investigación y Desarrollo alcanzaron los EUR 21,7 millones en 1T2019, lo que significa el 9,7% de las ventas netas.

- Por su parte, el cash flow de explotación (EBITDA) se incrementó de forma sustancial (+38,3% interanual; +33,8% a tipos constantes), hasta un importe de EUR 80,2 millones, a pesar de la inversión en I+D (9,7% de las ventas) y de los gastos generales y de administración en los nuevos productos. En términos sobre las ventas, el EBITDA aumentó desde el 30,6% del 1T2018 hasta el 35,6% del 1T2019.

- El beneficio neto de explotación (EBIT) también mejoró, un 25,3% interanual (+20,8% a tipos constantes), situándose en EUR 47,6 millones. En términos sobre ventas, el EBIT aumentó 1,1 p.p. hasta el 21,2%.

- Finalmente, el beneficio neto normalizado de ALM se situó en EUR 32,6 millones, una mejora del 5,6% (+3,3% a tipos constantes) con respecto al obtenido en el mismo periodo del año anterior. El resultado neto reportado ascendió a EUR 29,9 millones (-3,1% vs 1T2018; -4,4% a tipos constantes), ya que incluye unos costes de EUR 3,3 millones extraordinarios por el cese de actividad del negocio de estética Thermi de ALM. Además, el incremento de los gastos financieros netos debido a la nueva deuda y el efecto negativo de las diferencias de cambio lastraron el beneficio neto.

- ALM anunció que el pipeline de últimas fases de desarrollo progresa satisfactoriamente: los resultados de fase III de ALM14789 (queratosis actínica) se han presentado en la American Academy of Dermatology (AAD). La compañía valorará próximamente el ejercicio de la opción sobre lebrikizumab (dermatitis atópica) dentro del acuerdo firmado durante el 1T2019.

- Además, ALM confirmó sus previsiones para el ejercicio 2019, que incluyen un incremento de los ingresos totales y de las ventas netas de un doble dígito bajo y un EBITDA de entre EUR 290 – 300 millones.

- La Junta General de Accionistas de ALM aprobó el pago de un dividendo flexible de EUR 0,203 brutos por acción con cargo a los resultados de 2018, lo que supone un incremento del 7% respecto a 2017.

Valoración: Consideramos los resultados de ALM como positivos y dentro de lo esperado, impulsados por el lanzamiento de nuevos productos en Europa encuadrados en la franquicia de psoriasis y por el antibiótico oral Seysara™ en EEUU desde enero de 2019.

Así, pasamos ahora a comparar con nuestras estimaciones para todo el ejercicio 2019, recientemente emitidas en un informe de Actualización de la compañía, y que se cifran en unas ventas netas por importe de EUR 878,04 millones, un EBITDA de EUR 287,55 millones, un EBIT de EUR 193,50 millones y un beneficio neto de EUR 150,18 millones. Así, creemos que las cifras reales están muy en línea con las mismas, de continuar hasta el cierre del ejercicio con la misma tendencia.

Consideramos que ALM ha sabido corregir los errores cometidos con anterioridad en el mercado dermatológico de EEUU y creemos que la política del actual equipo gestor del Grupo, de centrarse en aquellos productos o compuestos más rentables, con patentes de mayor duración y en los mercados de mayor potencial, es adecuada. Ello, unido a la saneada situación financiera, con un nivel de endeudamiento controlable y con compuestos que le otorgan una elevada visibilidad de

resultados futuros, nos hacen apostar por ALM como una inversión atractiva a tener en cuenta dentro de las compañías cotizadas de mediana capitalización.

No obstante, la fuerte revalorización que ha experimentado el valor en los últimos meses (cercana al 50% en los últimos 12 meses) ha reducido el potencial de revalorización a precios actuales y en función de nuestra valoración. Por ello, mantenemos nuestra recomendación de ACUMULAR el valor en cartera y nuestro precio objetivo de EUR 16,63 por acción.