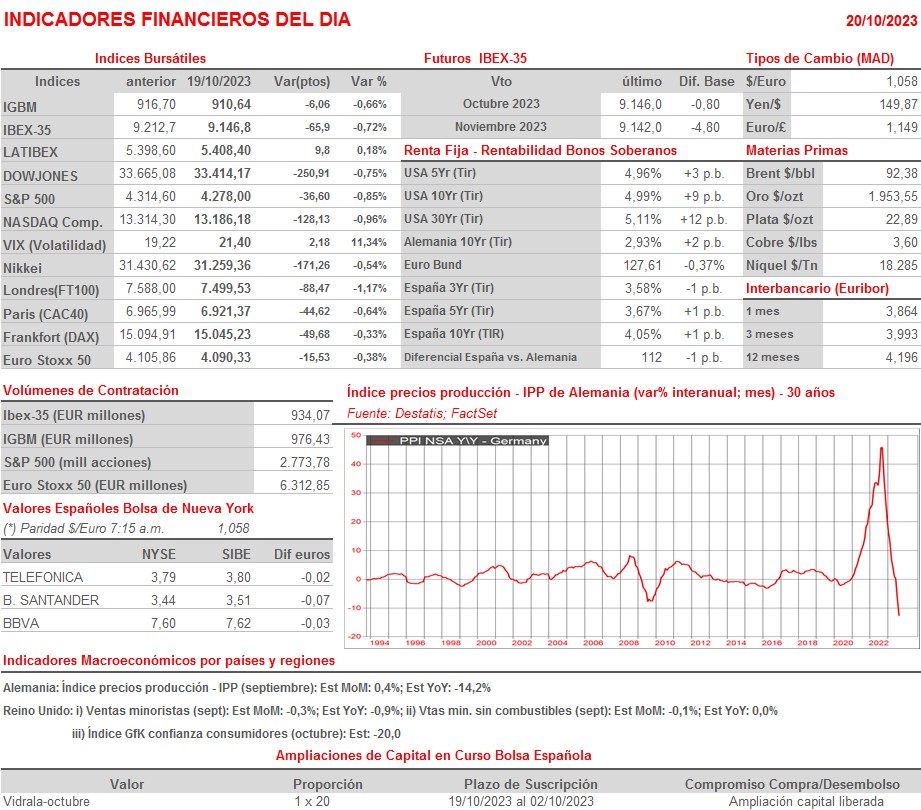

Resumen Sesión AYER

- AYER continuaron los recortes en los mercados de valores europeos y estadounidenses, con sus principales índices cerrando la jornada con sensibles caídas, que llevaron a la mayoría de ellos a marcar sus niveles más bajos desde los mínimos de marzo, cuando se produjo una importante crisis de confianza en el sector bancario estadounidense. Detrás de la debilidad actual de la renta variable, además de las tensiones geopolíticas, que van en aumento, está el hecho de que los rendimientos de los bonos siguen marcando día a día nuevos máximos multianuales.

- AYER la rentabilidad del bono con vencimiento a 10 años estadounidense llegó a superar por momentos el nivel psicológico del 5% tras la intervención del presidente de la Reserva Federal (Fed), Jerome Powell, en un coloquio en el Club Económico de Nueva York, intervención que dejó algo confundidos a los inversores al ser en conjunto algo contradictoria. En su intervención, Powell dio algunas de “cal” y otras de “arena”. Así, al comienzo de la misma Powell vino a descartar la necesidad de que la Fed lleve a cabo nuevos aumentos de los tipos oficiales al señalar que las condiciones financieras se habían hecho más restrictivas por el repunte en los mercados de los rendimientos de los bonos a largo plazo, así por el hecho de que la inflación en los últimos meses se había comportado de forma satisfactoria. No obstante, posteriormente volvió a vincular explícitamente una economía más fuerte con tasas de interés más altas y durante más tiempo.

Resumen Sesión HOY

- HOY, en una sesión en la que hay vencimiento mensual de derivados sobre los índices en algunos mercados, entre ellos el español, lo que siempre genera cierta distorsión en el comportamiento de las bolsas, aumentando además la volatilidad, esperamos que los principales índices bursátiles europeos abran a la baja. A falta de referencias macroeconómicas y empresariales de calado, será el comportamiento de los bonos el que determine la tendencia de cierre semanal de la renta variable occidental, de no surgir otros factores que no estamos contemplando en estos momentos -el inicio de la intervención terrestre en Gaza por parte del ejército de Israel podría ser uno de ellos-.

Eventos del DÍA

>Bolsa Española

- Oryzon Genomics (ORY): participa en European Society for Medical Oncology Congress.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Rexel (RXL-FR): ventas e ingresos 3T2023;

- Yara International (YAR-NO): resultados 3T2023;

- Avanza Bank Holding (AZA-SE): resultados 3T2023;

- Boliden (BOL.IL-SE): resultados 3T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Express (AXP-US): 3T2023;

- Schlumberger (SLB-US): 3T2023.

Cambios de RECOMENDACIÓN

- BBVA.SM (Banco Bilbao Vizcaya Argentaria): Barclays eleva a SOBREPONDERAR desde PONDERAR.

- TEF.SM (Telefonica): HSBC recorta a REDUCIR desde MANTENER.