Resumen Sesión AYER

- AYER continuó el rally de “alivio” en los mercados de valores europeos y estadounidenses, lo que llevó por segundo día de forma consecutiva a sus principales índices a cerrar con importantes avances. Así, y en lo que va de semana, estos índices han recuperado gran parte de lo cedido desde el “viernes negro”, el día posterior a la celebración del Día de Acción de Gracias en EEUU, cuando la OMS anunció que se había identificado una nueva variante del coronavirus de origen chino que presentaba múltiples mutaciones y que, posteriormente fue calificada como “variante de preocupación” y bautizada con la letra griega Ómicron. El hecho de que todo parece indicar que esta variable, aun siendo más transmisible que la Delta, provoca síntomas mucho más leves, evitando de esta forma hospitalizaciones, ha reducido sustancialmente el temor de los inversores sobre su potencial impacto en la ya de por sí debilitada recuperación económica global.

- Además, el hecho de que el Banco Popular de China (PBoC) haya decidido apoyar la economía del país permitiendo a las entidades de crédito liberar parte de sus reservas para de este modo aumentar el crédito destinado a empresas y particulares, así como el anuncio de que la máxima autoridad monetaria de China, siempre, por supuesto, con el visto bueno del Gobierno y del Partido Comunista, está decidida a adoptar medidas adicionales para impulsar el crecimiento, también fueron factores que influyeron AYER de forma muy positiva en el comportamiento de las bolsas occidentales.

- AYER también hubo noticias favorables en el ámbito político estadounidense. Así, por la tarde se supo que los líderes republicanos y demócratas habían llegado a un acuerdo para permitir que los demócratas puedan elevar el techo de la deuda en el Senado (cámara alta del Congreso de EEUU). Posteriormente, la Casa de Representantes (cámara baja del Congreso) aprobó un proyecto de ley que allana el camino para que el Congreso en su conjunto pueda proceder a incrementar el techo de deuda.

Resumen Sesión HOY

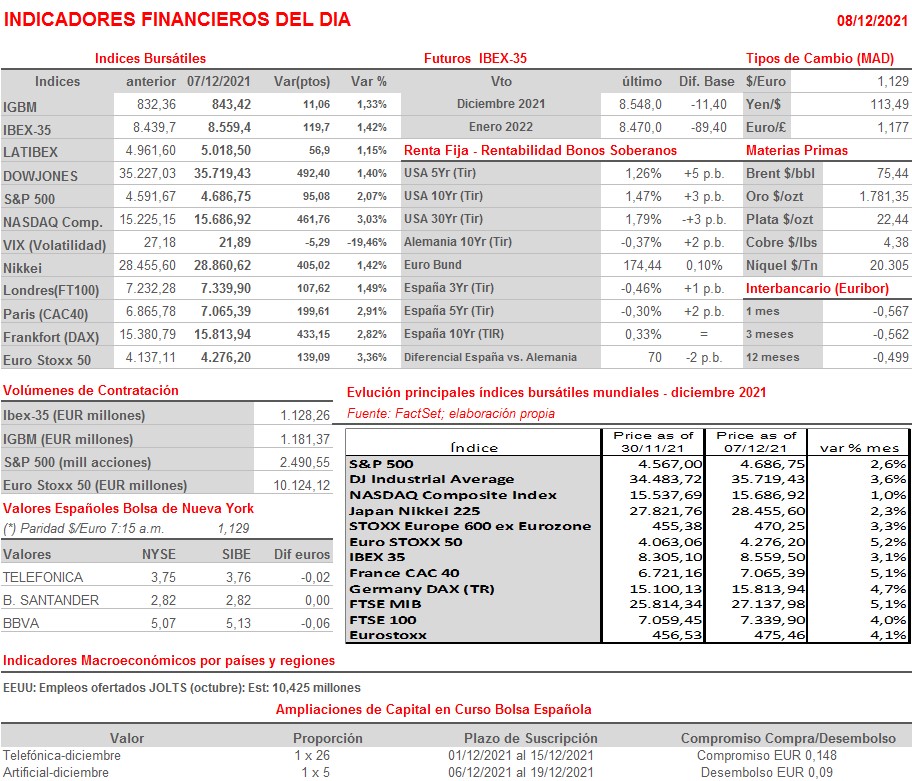

- HOY, y en un día en el que la agenda macro es muy limitada, destacando únicamente la publicación de la cifra de empleos ofertados en EEUU correspondiente al mes de octubre, cifra que recoge la encuesta JOLTS, esperamos que, al menos al comienzo de la jornada, continúe el buen tono en las bolsas europeas, aunque no descartamos que los inversores más cortoplacistas opten por tomar algunos beneficios en los valores que más se han revalorizado en las últimas sesiones. En principio, esperamos que los valores del sector tecnológico, que se han quedado claramente rezagados en las últimas semanas, vuelvan HOY a liderar las alzas en las bolsas europeas y estadounidenses.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- TUI (TUI-GB): resultados 4T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Campbell Soup (CPB-US): 1T2022;

- GameStop (GME-US): 3T2021;

- Korn Ferry (KFY-US): 2T2022.

Cambios de RECOMENDACIÓN

- SAN.SM (Banco Santander): Credit Suisse recorta a NEUTRAL desde SOBREPONDERAR.