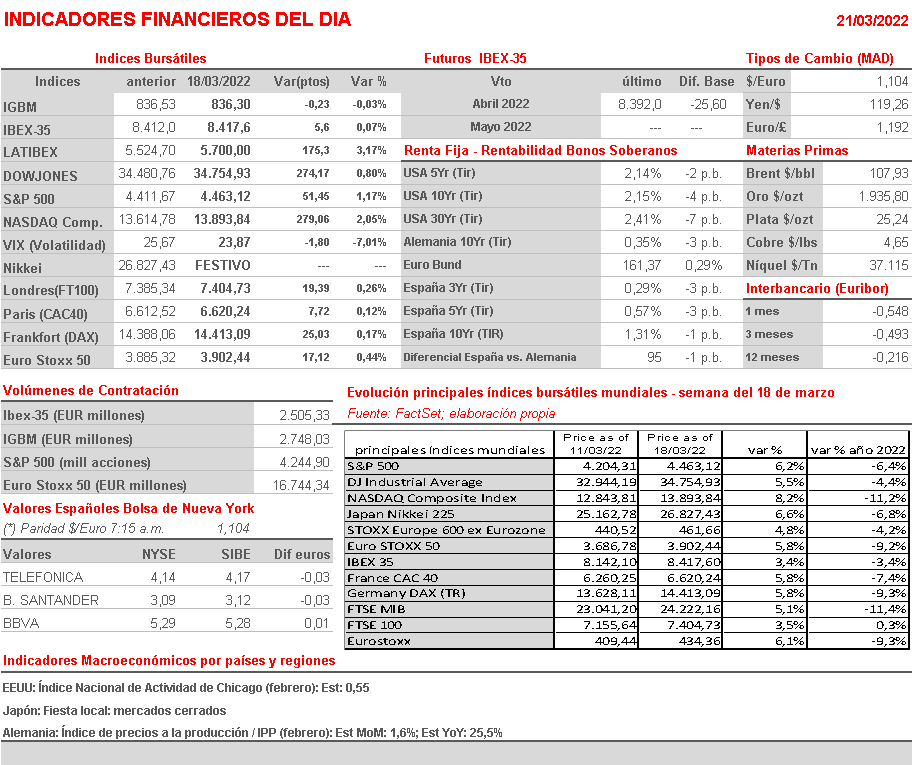

Resumen Semana

- Tras una semana intensa y muy positiva para la renta variable europea y estadounidense, los inversores afrontan una nueva semana, la cual presenta una agenda macroeconómica y empresarial liviana, y en la que la guerra de Ucrania seguirá centrando gran parte de su atención.

- En las últimas semanas los principales índices europeos y estadounidenses han recuperado una parte sustancial de lo que cedieron tras el inicio de la invasión de Ucrania por parte de Rusia, en un movimiento que, en nuestra opinión, ha tenido más de técnico que de fundamental, dado el elevado nivel de sobreventa que había alcanzado el mercado en su conjunto, y en el que, entre otros factores, el fuerte recorte del precio del crudo desde sus recientes máximos multianuales ha sido determinante.

- Tras kas reuniones de los tres grandes bancos centrales, Fed, BCE y BoE, los inversores deberán “cambiar el chip” y aceptar que en cuestión de un año y medio los tipos de interés van a situarse sensiblemente por encima de los niveles actuales y que la liquidez del sistema va a ser drenada poco a poco.

- Todo ello en un escenario macroeconómico cambiante y muy complejo, que puede terminar siendo muy penalizado por los efectos derivados de la guerra de Ucrania y de las sanciones que las potencias occidentales han aplicado a Rusia tras la invasión.

- Esperamos que tanto los estrategas como los analistas y, por ello, el mercado en su conjunto, se vayan poco a poco adaptando a este nuevo escenario, lo que conllevará importantes revisiones de las expectativas de resultados, revisiones que afectarán a sectores enteros y que terminarán por determinar los valores que saldrán “vencedores” y los que lo harán como “perdedores”.

- En este sentido, cabe señalar que la “duración” del conflicto y, por tanto, de las sanciones, será la variable más relevante para poder determinar el daño que a la economía global puede terminar haciendo la guerra de Ucrania. Por tanto, y en el corto plazo, seguirán siendo las noticias que lleguen desde Ucrania las que moverán los mercados, para bien, si las negociaciones de paz avanzan, o para mal, si no lo hacen.

- En la agenda macro de la semana destaca principalmente la publicación el jueves en las principales economías europeas -Eurozona, Alemania, Francia y Reino Unido- y en EEUU de las lecturas preliminares del mes de marzo de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los conocidos índices PMIs.

- HOY, para empezar, esperamos que las bolsas europeas abran entre planas y ligeramente a la baja, con algunos inversores, los más cortoplacistas, aprovechando las recientes alzas de muchos valores para realizar algunas plusvalías. El hecho de que el precio del crudo esté subiendo con fuerza esta madrugada creemos que ejercerá como lastre para estos mercados. Habrá, también, que seguir muy de cerca la evolución de los futuros de los índices de Wall Street

Eventos del DÍA

>Bolsa Española:

- Naturhouse Health (NTH): paga dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,20 por acción

>Wall Street: publican resultados trimestrales y datos operativos, entre otras compañías:

- NIKE (NKE-US): 3T2022; .