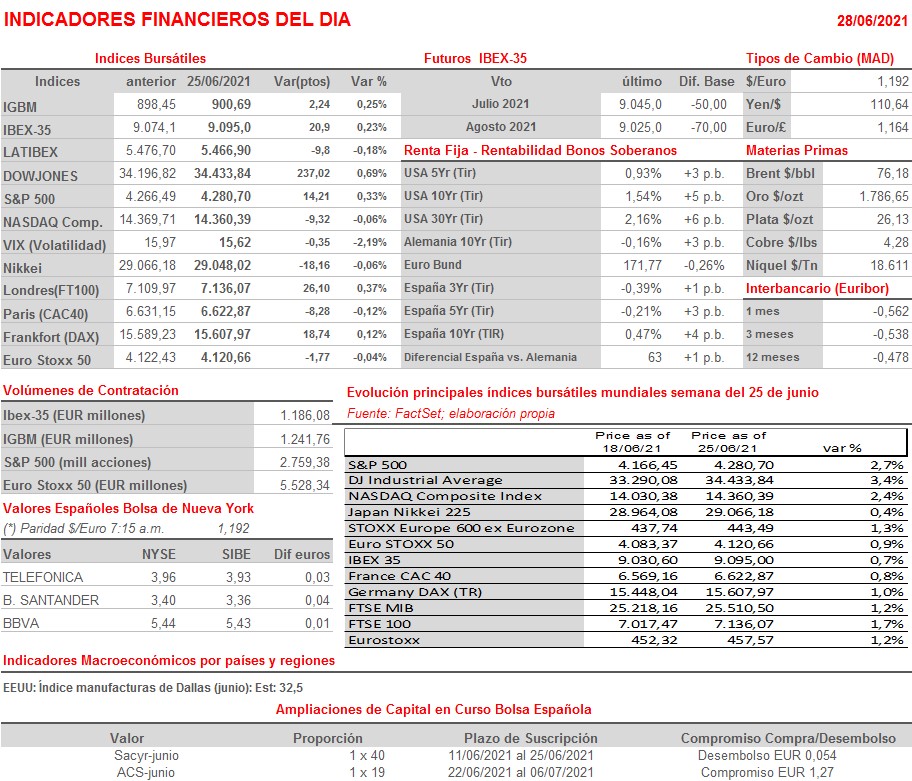

Resumen Semana

- Esperamos un comienzo de semana tranquilo en las bolsas europeas, en el que los volúmenes de contratación serán reducidos y los principales índices se moverán sin una clara tendencia. Si bien vemos complicado que, al menos en el corto plazo y a la espera de que se inicie en un par de semanas la temporada de publicación de resultados trimestrales, que promete grandes emociones, las bolsas retomen su tendencia alcista, también descartamos, igualmente en el corto plazo, cualquier corrección de grandes dimensiones en estos mercados.

- La agenda macro de esta semana es muy intensa, destacando especialmente la publicación el jueves en Asia, Europa y EEUU de las lecturas finales de junio de los índices adelantados de actividad del sector de las manufacturas, los PMIs manufacturas y, en EEUU, del ISM manufacturero. Además, el viernes se publicarán en EEUU los datos de empleo no agrícola del mes de junio.

- Destacar que este fin de semana el presidente de EEUU, Biden, se ha retractado parcialmente de su amenaza de no “sancionar” el plan de infraestructuras bipartidista al que había dado el visto bueno la semana pasada si este no iba acompañado de otro plan de gasto que recogiera las demandas de los demócratas, concretamente del ala más izquierdista del partido. Así, Biden ha señalado que no vetará el plan bipartidista, aunque los legisladores no logren aprobar el paquete de “lucha contra la pobreza” por separado, programa favorecido por los demócratas. Esta “marcha atrás” de Biden creemos que abre las puertas a la aprobación del mencionado plan de infraestructuras bipartidista, tal y como han afirmado algunos importantes senadores republicanos después de conocer la nueva postura del presidente.

- Esperamos que las bolsas europeas abran HOY ligeramente al alza, pero sin mucha convicción, en un ambiente de escasa actividad, en una sesión que presenta una agenda macro y empresarial muy limitada y en la que las principales referencias de los inversores en estos mercados volverán a ser los precios de los bonos y los futuros de los principales índices estadounidenses, al menos hasta que abra Wall Street, mercado que, a partir de ese momento, “marcará el paso” a la renta variable europea.

Eventos del DÍA

>Bolsa Española

- Azkoyen (AZK): paga dividendo ordinario a cuenta del 2021 por importe bruto de EUR 0,20 por acción;

- Ebro Foods (EBRO): descuenta dividendo ordinario a cuenta 2020 por importe bruto de EUR 0,19 por acción; paga el día 30 de junio;

- OHL: i) Junta General Accionistas (1ª convocatoria); ii) comienzan a cotizar las acciones procedentes de las recientes ampliaciones de capital;

- Inmobiliaria Colonial (COL): Junta Extraordinaria de Accionistas.

Cambios de RECOMENDACIÓN

- IBE.SM (Iberdrola): RBC Capital Markets recorta a INFRAPONDERAR desde PONDERAR.

- ELE.SM (Endesa): RBC Capital Markets recorta a INFRAPONDERAR desde PONDERAR.