Resumen Sesión AYER

- La renta variable no pudo “sacar provecho” de la caída de los precios de los bonos, al verse lastrada por el fuerte repunte que experimentó AYER el precio del crudo, el cual volvió a superar los $ 100 el barril en sus dos variedades más importantes: el brent europeo y el WTI estadounidense.

- Dos fueron los factores que jugaron a favor de esta variable durante la jornada: i) el aparente alejamiento de posturas entre Irán y EEUU, que hace complicado que se firme un nuevo tratado nuclear, algo que, de hacerse, supondría el levantamiento de las sanciones al crudo iraní; y ii) la negativa de la OPEP a producir más petróleo y su advertencia de que sancionar el crudo ruso podría provocar un fuerte desabastecimiento del mercado, desabastecimiento que no podría cubrirse en el corto plazo.

- Por la tarde, la publicación en EEUU del IPC de marzo tuvo también un impacto importante en la marcha de los mercados de valores, especialmente en Wall Street.

- Consideramos que la temporada de publicación de resultados, que comienza HOY, puede ser muy relevante para el devenir de las bolsas occidentales, al menos en el corto/medio plazo

Resumen Sesión HOY

- HOY, y en una sesión que esperamos de baja actividad dada la proximidad de la festividad de la Semana Santa, los inversores, tanto en las principales bolsas europeas como en Wall Street, estarán muy pendientes del inicio “oficioso” de la temporada de publicación de los resultados trimestrales en EEUU con JP Morgan dando a conocer sus cifras correspondientes al 1T2022.

- El sentir general es que los analistas han vuelto a situar el listón muy bajo, por lo que muchas compañías serán capaces de superarlo. No obstante, no descartamos que en esta ocasión el número de “sorpresas negativas” aumente exponencialmente al salir a la luz la exposición real de muchas compañías al mercado ruso.

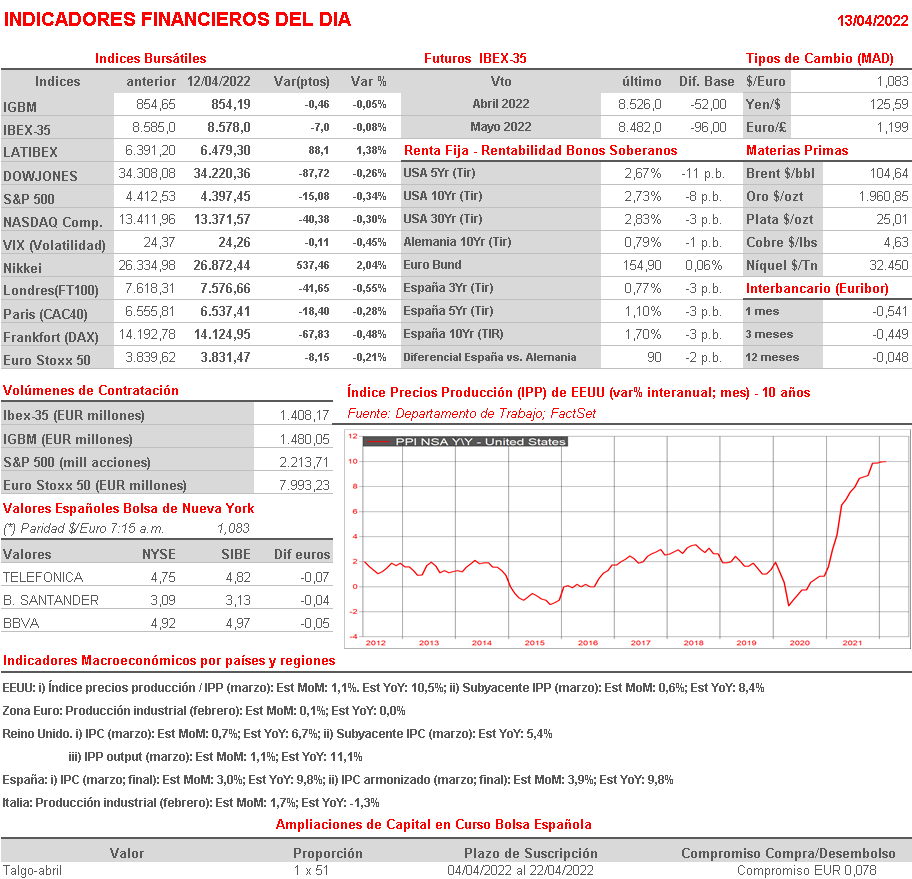

- HOY la inflación vuelve a ser protagonista, con la publicación en el Reino Unido de las cifras de marzo del IPC y del índice de precios de la producción (IPP); en España de la lectura final de marzo del IPC; y, por la tarde y en EEUU, del IPP del mismo mes. No esperamos “buenas noticias” en ningún caso.

- Esperamos que HOY los principales índices bursátiles europeos abran sin una tendencia definida, probablemente ligeramente a la baja.No descartamos, no obstante, que si los precios de los bonos siguen recuperando terreno y el precio del crudo se estabiliza, las bolsas europeas intenten girarse al alza.

Eventos del DÍA

>Bolsa Española

- Grupo San José (GSJ): descuenta dividendo único ordinario a cargo 2021 por importe de EUR 0,10 brutos por acción; paga el día 11 de mayo;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Tesco (TSCO-GB): resultados 4T2022;

- Frankfurt Airport Services (FRA-DE): ventas, ingresos y estadísticas de tráfico de marzo 2022;

- Galp Energia (GALP-PT): ventas, ingresos y estadísticas operativas del 1T2022;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bed Bath & Beyond (BBBY-US): 4T2021;

- BlackRock (BLK-US): 1T2022;

- Delta Air Lines (DAL-US): 1T2022;

- JPMorgan Chase (JPM-US): 1T2022;