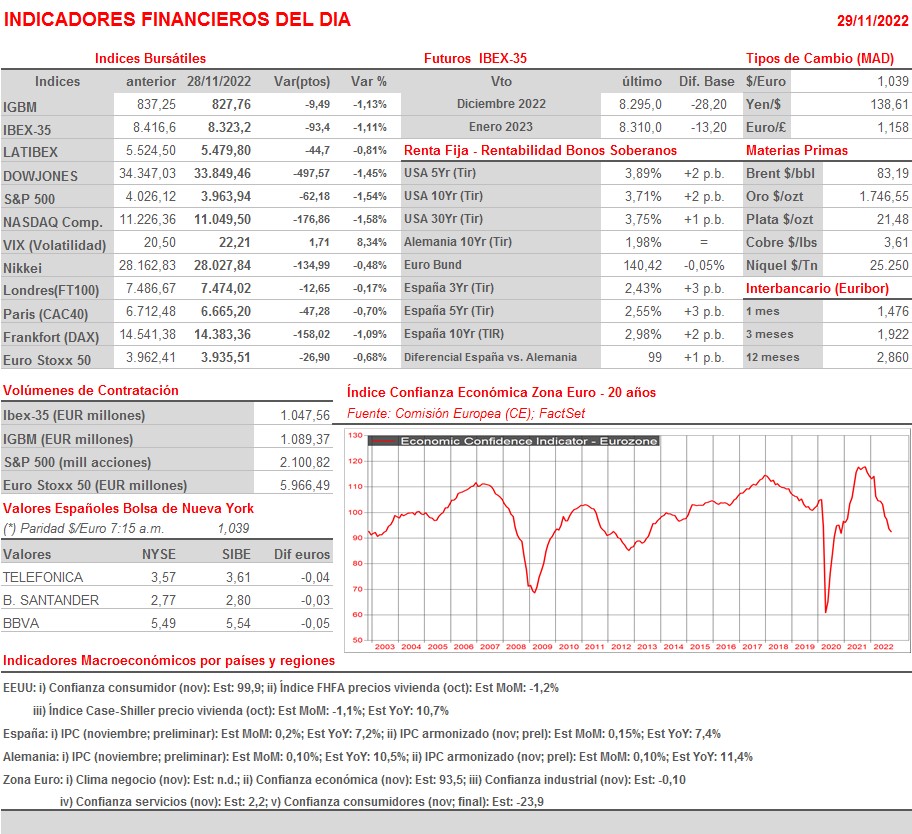

Resumen Sesión AYER

- El temor de los inversores a que las protestas generalizadas contra la política de “Covid-zero” en China penalizaran aún más el ya débil crecimiento económico del país lastró AYER el comportamiento de las bolsas europeas y estadounidenses, cuyos principales índices terminaron el día con sensibles descensos, muy cerca, en el caso concreto de los índices de Wall Street, de sus niveles más bajos del día. Los valores más ligados al ciclo económico como los relacionados con el petróleo o las materias primas minerales, productos cuyos precios descendieron AYER con fuerza por el temor a una menor demanda proveniente desde China, fueron los que peor se comportaron durante la jornada, mientras que los de corte defensivo, como los del sector de la alimentación, los del sector farmacéutico o los de consumo básico, aguantaron algo mejor.

- Los precios de los bonos, por su parte, cedieron ligeramente, lo que impulsó al alza de forma muy moderada sus rendimientos. Esperábamos, sin embargo, que este tipo de activos ejercieran AYER como “refugio” para muchos inversores, en una sesión que anticipamos sería de huida de las posiciones de mayor riesgo hacia las más defensivas. Sin embargo, las declaraciones de algunos miembros del Consejo de Gobierno del BCE, entre ellos de la presidenta de la institución, la francesa Christine Lagarde, que incluso dejó “la puerta abierta” a una nueva alza de 75 puntos básicos en diciembre, y de algunos importantes miembros del Comité Federal de Mercado Abierto de la Fed, el FOMC, apoyando nuevas subidas de las tasas oficiales, al menos hasta que la inflación muestre síntomas evidentes de estar dirigiéndose al objetivo del 2%, lastraron el comportamiento de estos activos.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran ligeramente al alza, intentando de esta forma recuperar sus principales índices algo de lo cedido durante la sesión del lunes. Entendemos que el positivo comportamiento de las bolsas chinas esta madrugada, con los inversores en estos mercados animados i) tras comprobar que las autoridades chinas han respondido con relativa moderación a las movilizaciones contra las políticas implementadas para controlar el Covid-19 en el país, protestas que AYER se disiparon en gran medida por los estrictos controles policiales, y ii) por las expectativas de que las restricciones se irán levantando en los próximos meses. También han sido bien recibidas las nuevas medidas de apoyo al sector residencial anunciadas esta madrugada por el Gobierno de la nación. La sesión presenta una agenda macroeconómica interesante, en la que destacaríamos la publicación en España y, sobre todo, en Alemania, de las lecturas preliminares de los IPCs del mes de noviembre. Además, y ya por la tarde y en EEUU, se publicará el índice de confianza de los consumidores, correspondiente al mes de noviembre, que elabora la consultora the Conference Board.

Eventos del DÍA

>Bolsa Española

- eDreams ODIGEO (EDR): inicia Road Show.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- easyJet (EZJ-GB): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Hewlett Packard Enterprise (HPE-US): 4T2022;

- NetApp (NTAP-US): 2T2023.

Cambios de RECOMENDACIÓN

- ANE.SM (Corporación Acciona Energías Renovables): Morgan Stanley recorta a PONDERAR desde SOBREPONDERAR.