Resumen Sesión AYER

- En un día de escasa actividad, los principales índices bursátiles europeos cerraron AYER en su mayoría con ligeros descensos, algo por encima de sus niveles más bajos del día. A la espera de que HOY el Departamento de Trabajo de EEUU publique las cifras de empleo agrícola del mes de febrero, una de las variables que pueden ser determinantes de cara a la decisión que en materia de tipos de interés adopte el Comité Federal de Mercado de la Fed, el FOMC, en su reunión de finales de mes, muchos inversores optaron por realizar beneficios en los valores/sectores que mejor lo han venido haciendo en estas bolsas en los últimos meses, tales como los bancos, las compañías de ocio y turismo y las de los automóviles, entre otras, y/o mantenerse al margen del mercado.

- La sesión de AYER en Wall Street fue muy diferente. Así, las bolsas de este mercado comenzaron la jornada al alza, animadas por la publicación de las cifras de nuevas peticiones de subsidios de desempleo semanales, que son una buena aproximación a la marcha del paro semanal y que experimentaron un fuerte repunte la semana pasada, algo que “gustó” tanto a los inversores en los mercados de bonos como en los de acciones. Sin embargo, los principales índices bursátiles de este mercado se giraron pronto a la baja, arrastrados por los grandes valores del sector bancario, sector que AYER sufrió su peor sesión desde el pasado 20 de junio al ceder su índice más del 4% al cierre del día. En ello tuvo mucho que ver el anuncio de SVB Financial de unas fuertes pérdidas, aproximadamente de $ 1.800 millones, consecuencia de la necesidad de vender activos después de una mayor caída de lo esperado de sus depósitos.

Resumen Sesión HOY

- HOY esperamos que el negativo comportamiento de AYER de Wall Street, que se ha extendido esta madrugada a las bolsas asiáticas, en las que los grandes valores bancarios, por “simpatía” con lo ocurrido AYER en Wall Street, se han convertido en un lastre para los principales índices de las bolsas de la región, se extienda a las bolsas europeas cuando abran por la mañana. Es posible, además, que el negativo comportamiento de los bancos en las bolsas de EEUU y de Asia se extienda HOY también al sector en Europa, sector que AYER ya fue castigado, aunque, por el momento, vemos poco recorrido a esta tendencia.

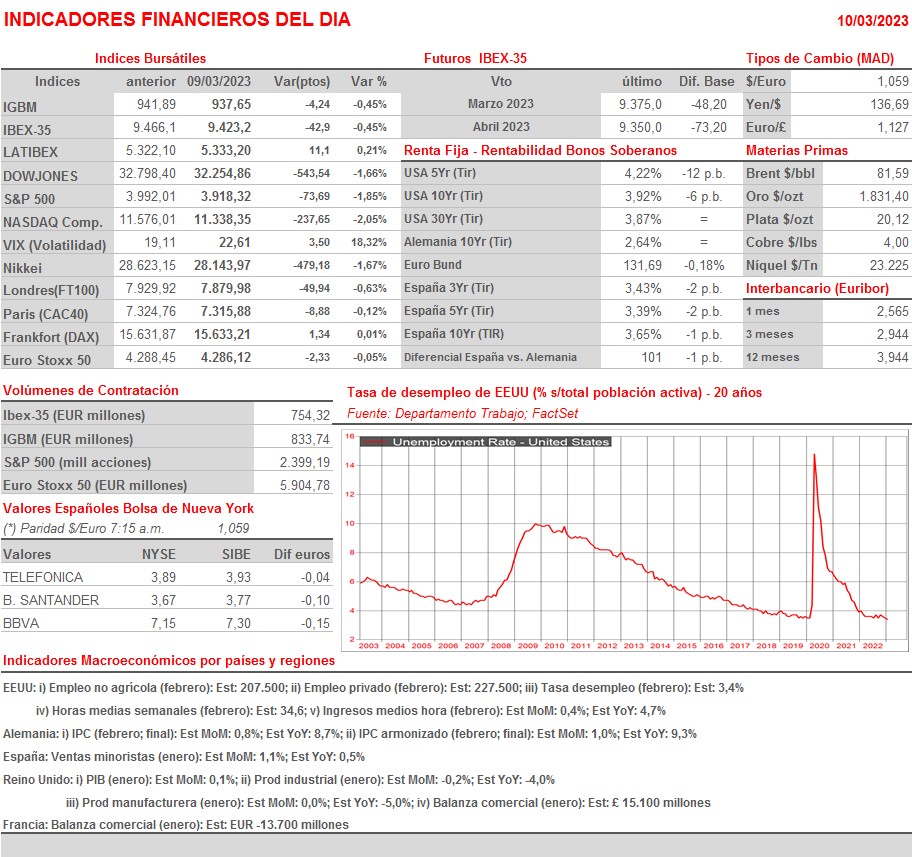

- HOY se publicarán las cifras de empleo agrícola de febrero en EEUU, cifras que, como dijo recientemente el presidente de la Fed, Jerome Powell, condicionarán junto al IPC del mismo mes la decisión sobre el importe de la subida de tipos que llevará a cabo el FOMC a finales de mes (de 25 puntos básicos o de 50 puntos básicos). Así, unas cifras que muestren una significativa desaceleración de la creación de empleo en el mes serán muy bien acogidas tanto por los mercados de bonos como por los de acciones en Europa y EEUU. En sentido contrario, unas lecturas que superen lo esperado por los analistas pueden provocar que ambos mercados profundicen en la corrección.

Eventos del DÍA

>Bolsa Española

- Mapfre (MAP): celebra Junta General de Accionistas.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Casino (CO-FR): resultados 4T2022;

- Daimler Truck Holding (DTG-DE): 4T2022.