Resumen Sesión AYER

- Los mercados de valores europeos y estadounidenses mantuvieron AYER el buen tono mostrado en las sesiones precedentes, lo que llevó a sus principales índices a cerrar la jornada con ganancias, con el Dow Jones marcando un nuevo máximo histórico. De esta tendencia generalizada se volvió a desmarcar AYER el Nasdaq Composite, lastrado por el comportamiento de los valores catalogados como de “crecimiento”, especialmente de los tecnológicos, que siguen sufriendo las tomas de beneficios por parte de los inversores, que llevan semanas rotando hacia valores de corte más cíclico como los bancos, los de materiales o los energéticos.

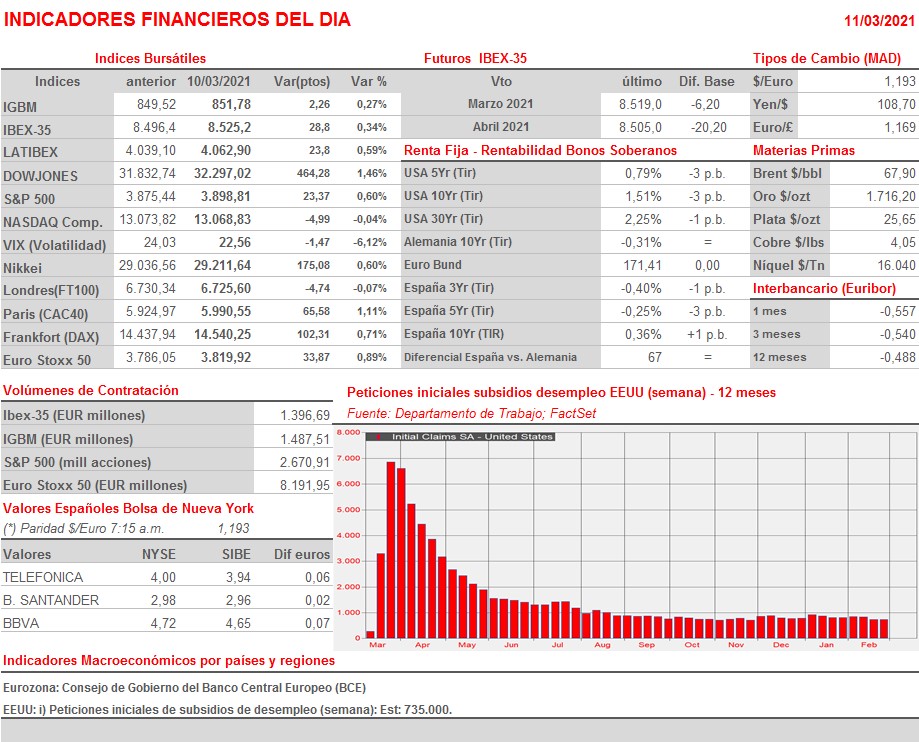

- El mayor riesgo al que se enfrentan los mercados es un rebrote de la inflación superior al que se viene descontando, algo que provocaría un fuerte repunte de las rentabilidades de los bonos, lo que se convertiría en una amenaza para la mencionada recuperación económica. En ese sentido, señalar que, por el momento, y como se pudo comprobar AYER en EEUU, la inflación parece contenida tanto en este país como en Europa, si bien, a partir de marzo, es muy factible que por el efecto base -durante los meses de marzo, abril y mayo de 2020 los precios de muchos productos y servicios cayeron con fuerza por el confinamiento al que fue sometida la población- se dispare al alza esta variable, aunque esperamos que lo haga sólo de forma coyuntural.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran al alza, con los valores de corte cíclico liderando las alzas, al menos hasta que se conozca lo que “hace y dice” el BCE tras la reunión de su Consejo de Gobierno, reunión en la que la institución dará a conocer sus nuevas proyecciones económicas, lo que podría determinar la tendencia de cierre semanal de las bolsas de la región.

- En principio, no se esperan cambios sustanciales en los principales parámetros de la actual política monetaria del BCE, aunque es factible que la institución anuncie un incremento del ritmo de compra mensual de bonos, como parte de su programa de compras de emergencia para la pandemia (PEPP), en un intento de evitar nuevos repuntes en las rentabilidades de los bonos a largo. Además, es posible que Lagarde vuelva a hablar de la flexibilidad del mencionado programa, lo que podría interpretarse como un intento soterrado de actuación sobre la curva de tipos por parte de la institución.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- JCDecaux (DEC-FR): resultados 4T2020;

- Hugo Boss (BOSS-DE): resultados 4T2020;

- Assicurazioni Generali SpA (G-IT): resultados 4T2020;

- De Longhi SpA (DLG-IT): resultados 4T2020;

- Rolls Royce Holdings Plc (RR-GB): resultados 4T2020;

- WM Morrison Supermarkets Plc (MRW-GB): resultados 4T2020.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Revlon Inc (REV-US): resultados 4T2020.