BBVA presentó sus resultados correspondientes a los nuevos primeros meses de ejercicio (9M2019), de los que destacamos los siguientes aspectos:

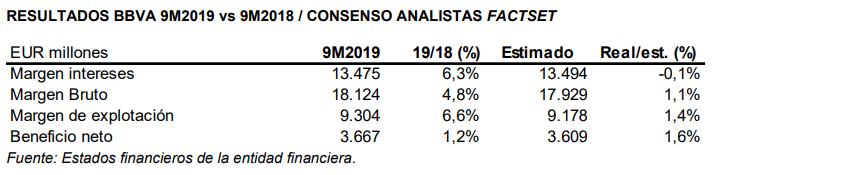

- El margen de intereses de BBVA alcanzó los EUR 13.475 millones en 9M2019, lo que supone una mejora interanual del 6,3% (+7,1% a tipos constantes), y también está en línea con la cifra esperada por el consenso de analistas de FactSet. Destaca la positiva evolución de México, América del Sur y Turquía.

- Las comisiones netas, por su parte, se elevaron hasta los EUR 3.743 millones, una mejora del 3,4% interanual (+3,8% a tipos constantes). Los resultados por operaciones financieras (ROFs) sumaron EUR 893 millones entre enero y septiembre (+2,6% interanual; +3,9% a tipos constantes). De esta forma, BBVA cerró 9M2019 con un margen bruto de EUR 18.124 millones, un 4,8% interanual más (+5,5% a tipos constantes), batiendo (+1,1%) también el importe esperado por el consenso.

- La contención de los gastos de explotación (+2,9% interanual; +3,2% a tipos constantes) y el crecimiento de los ingresos recurrentes permitió la mejora del margen neto o de explotación (+6,6% interanual; +7,9% a tipos constantes). Esta lectura también está por encima (+1,4%) de la que esperaba el consenso de FactSet. La ratio de eficiencia se situó en el 48,7% al cierre de septiembre, 75 puntos básicos menos que el del cierre de 2018.

- El beneficio neto atribuible alcanzó los EUR 3.667 millones, una mejora del 1,2% interanual (+0,5% a tipos constantes), excluyendo la plusvalía generada por la venta de BBVA Chile en julio de 2018. La cifra real también estuvo mejor (+1,6%) que la esperada por el consenso de FactSet.

- En lo que respecta a la rentabilidad, BBVA cerró septiembre con un RoTE del 12,2% muy superior a la media del grupo de entidades financieras europeas comparables.

- La ratio de capital CET 1 fully loaded se situó a finales de septiembre en el 11,56%, dentro del objetivo de situar este indicador en una horquilla entre el 11,5% y el 12,0%, gracias a la capacidad de generación de caja orgánica del grupo.

- BBVA mantuvo unos indicadores de calidad crediticia sólidos, con una tasa de cobertura del 75%, una tasa de mora del 3,9%, y el coste de riesgo acumulado del 1,01%.

- En cuanto al balance y la actividad, los préstamos y anticipos a la clientela concedidos por BBVA registraron un crecimiento del 1,3% con respecto al cierre de 2018, hasta EUR 378.775 millones, con incrementos en las áreas de negocio de México, y en menor medida en América del Sur y resto de Eurasia. Los depósitos de clientela crecieron un 0,9% entre enero y septiembre, hasta los EUR 379.333 millones.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | del 22 al 26 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másAgenda de eventos macroeconómicos | del 15 al 19 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másAgenda de eventos macroeconómicos | del 8 al 12 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados