Resumen Sesión AYER

- Los índices de renta variable europeos y estadounidenses cerraron la sesión de AYER a la baja, lastrados por la publicación en EEUU de un dato positivo de crecimiento del PIB estadounidense correspondiente a su lectura final del 3T2022, lo que podría dar lugar a que la Reserva Federal mantuviese su agresividad en su proceso de subidas de tipos de interés. El dato del PIB estadounidense de AYER mejor del esperado sentó como un “jarro de agua fría” a los inversores, ya que propiciará que la Fed mantenga, al menos de momento, sin cambios sus subidas de tipos de interés, alimentando el temor de los inversores a que las subidas provoquen una recesión más profunda de lo en principio estimado, y un consiguiente “aterrizaje brusco” de la economía.

- En lo que se refiere a Wall Street, los principales índices estadounidenses cerraron AYER a la baja con fuertes caídas generalizadas. Así, tanto el DowJones (-1,05%), como el S&P 500 (-1,45%) y, sobre todo, el Nasdaq Composite (-2,18%), plasmaron dicho temor, con los valores tecnológicos, principalmente los de semiconductores, y los energéticos liderando las caídas. A diferencia de lo que ocurrió en la sesión anterior, los resultados de CarMax y de Micron Technologies se quedaron cortos en relación a lo esperado, y fueron acogidos por fuertes caídas por parte de los inversores (-3,66% y -3,44%; respectivamente). Asimismo, la preocupación por la demanda de los coches eléctricos lastró la cotización de Tesla (-8,88%).

Resumen Sesión HOY

- Esperamos una apertura HOY plana o ligeramente al alza de los índices europeos, aunque sin una tendencia definida, intentando recuperar algo de las pérdidas de AYER, tras el cierre mixto en Asia, destacando el mayor aumento interanual de la inflación en Japón en 40 años en noviembre. Posteriormente, creemos que los mercados se moverán al son de los datos macro, y prevemos que el dato del PCE estadounidense podría marcar el cierre diario y semanal de los índices de renta variable.

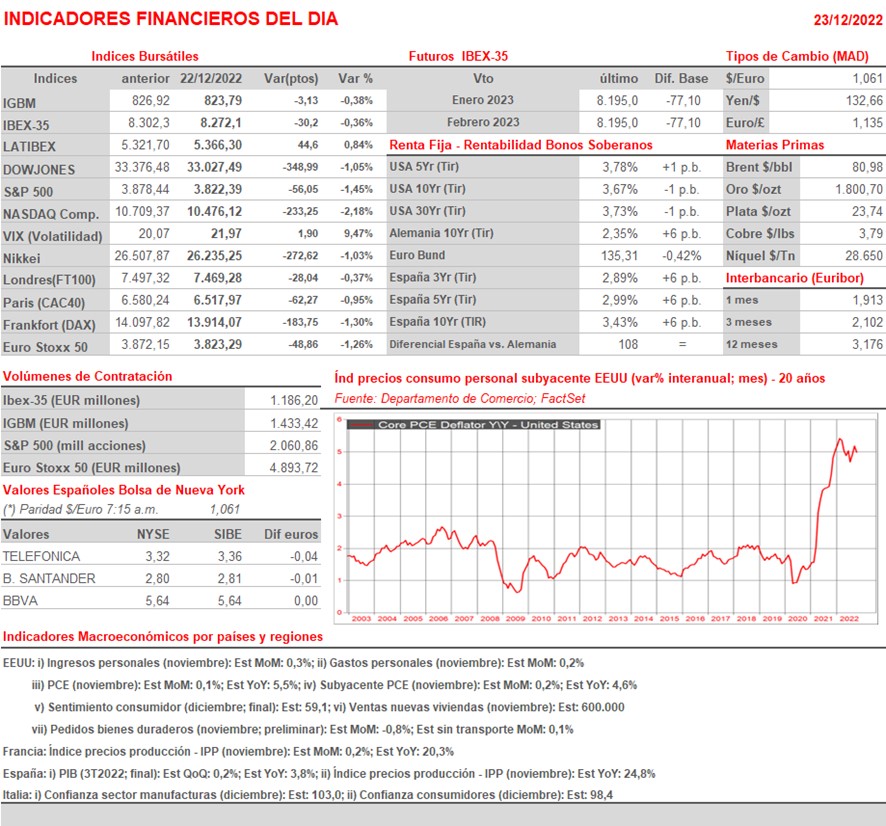

- La agenda macroeconómica de HOY es bastante intensa, destacando la publicación en Europa del índice de precios a la producción (IPP) de Francia correspondiente al mes de noviembre, la estimación de crecimiento del PIB de España del 3T2022, y los datos de sentimiento del consumidor y de negocios de noviembre en Italia. Por la tarde, en EEUU se publicará una importante batería de datos macro, en los que, acompañando a las siempre relevantes cifras de ingresos y gastos personales, se publicará el índice de precios del consumo personal, el PCE del mes de noviembre.

- Por último, y como todos los años, desde Link Securities les deseamos unas muy Felices Navidades en compañía de sus seres queridos. El próximo martes retomaremos la publicación de nuestro Comentario Diario bursátil.

Eventos del DÍA

>Bolsa Española

- Elecnor (ENO): descuenta dividendo ordinario a cuenta de 2022 por importe bruto por acción de EUR 0,064314; paga el día 28 de diciembre.

- Prosegur (PSG): descuenta dividendo ordinario a cargo reservas de 2022 por importe de EUR 0,06560; paga el día 28 de diciembre.