Resumen Sesión AYER

- En una sesión de muy escasa actividad, los principales índices bursátiles europeos cerraron AYER con ligeros avances, tras recuperar por la tarde las pérdidas acumuladas durante la mañana. En este comportamiento tuvieron mucho que ver dos factores: i) el fuerte repunte de los precios de los bonos, con la consiguiente caída de sus rendimientos, algo que se produjo tras varias declaraciones de miembros del Consejo de Gobierno del BCE, sobre todo de las de Ignazio Visco, el gobernador del Banco central de Italia, en las que dijo que esperaba que la inflación se desacelerara en la Eurozona más rápidamente de lo estimado por los analistas de la institución; y ii) la apertura al alza de Wall Street, mercado que se vio AYER impulsado en un principio por los buenos resultados que están dando a conocer la mayoría de las cotizadas, en especial los grandes bancos estadounidenses y, posteriormente, por el anuncio por parte de Microsoft (MSFT-US) de los precios que cobrará al comercializar su producto de inteligencia artificial a los usuarios de Windows 365 Copilot, precios que superaron por mucho las expectativas de los analistas.

Resumen Sesión HOY

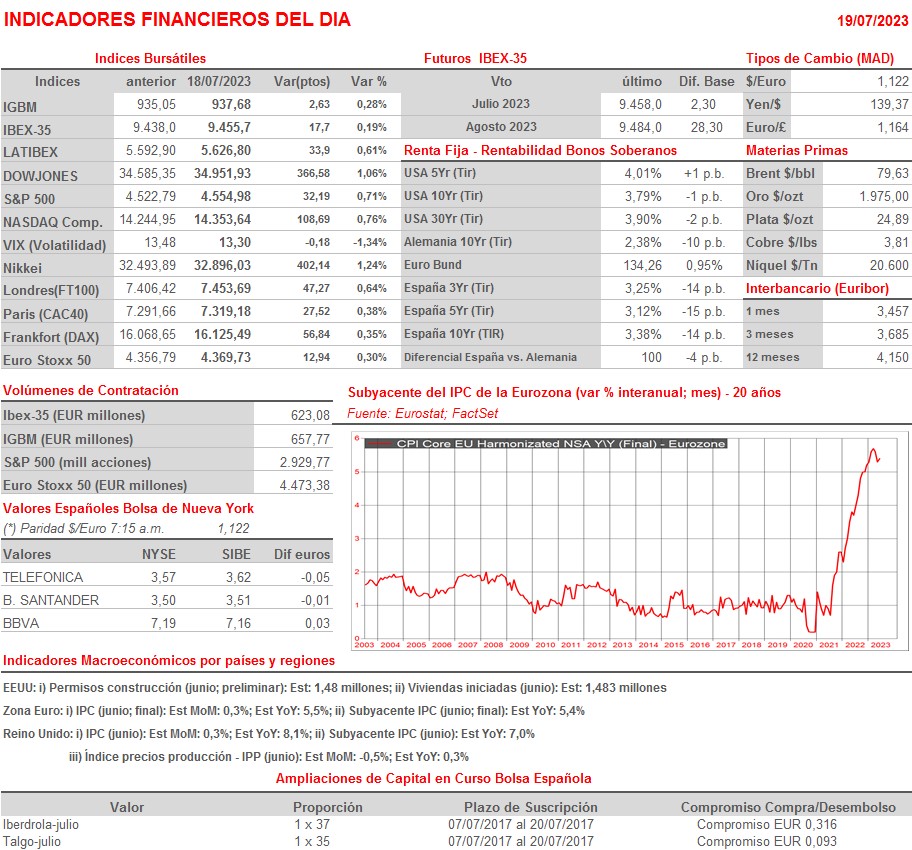

- Esperamos HOY una apertura ligeramente al alza de las bolsas europeas, que seguirán de este modo la estela dejada AYER por Wall Street. Los volúmenes de actividad continuarán siendo muy cortos, propios del periodo estival en el que nos encontramos. En la agenda macroeconómica del día destaca la publicación en la Eurozona y en el Reino Unido de sus respectivos IPCs de junio. En principio, no se esperan sorpresas en la evolución del primero de estos índices, ya que normalmente coincide con su lectura preliminar, mientras que habrá que estar atentos al comportamiento de la inflación en el Reino Unido, país donde el proceso de desinflación va muy retrasado, lo que puede forzar al Banco de Inglaterra (BoE) a subir sus tipos de interés más de lo que sería deseable.

Eventos del DÍA

>Bolsa Española

- Vidrala (VID): resultados 1S2023; conferencia con analistas a las 10:00 horas (CET);

- Berkeley Energia (BKY): Junta General Accionistas;

- Azkoyen (AZK): descuenta dividendo ordinario 2023 por importe bruto por acción de EUR 0,185; paga el día 21 de julio;

- Realia (RLIA): descuenta dividendo ordinario a cargo reservas 2023 por importe bruto de EUR 0,05 por acción; paga el día 21 de julio.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Gecina (GFC-FR): resultados 2T2023;

- ASML Holding (ASML-NL): resultados 2T2023;

- Yara International (YAR-NO): resultados 2T2023;

- Volvo (VOLV.B-SE): resultados 2T2023;

- Antofagasta (ANTO-GB): ventas, ingresos y estadísticas operativas 2T2023;

- Rio Tinto (RIO-GB): ventas, ingresos y estadísticas operativas 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Alcoa (AA-US): 2T2023;

- Ally Financial (ALLY-US): 2T2023;

- Baker Hughes (BKR-US): 2T2023;

- Equifax (EFX-US): 2T2023;

- Halliburton (HAL-US): 2T2023;

- IBM (IBM-US): 2T2023;

- Netflix (NFLX-US): 2T2023;

- Tesla (TSLA-US): 2T2023;

- Goldman Sachs Group (GS-US): 2T2023;

- U.S. Bancorp (USB-US): 2T2023;

- United Airlines (UAL-US): 2T2023.