Resumen Sesión AYER

- La estabilidad de los mercados de bonos permitió AYER que las bolsas europeas mantuvieran su buen tono reciente, cerrando sus principales índices la sesión con sensibles alzas. En una jornada de escasas referencias macroeconómicas, los inversores en las principales plazas europeas, y tras un inicio de sesión con algunas dudas, volvieron a apostar por incrementar el riesgo, tomando posiciones en algunos de los valores/sectores que han sido más castigados durante la reciente corrección que han experimentado las bolsas de la región, entre ellos, algunos industriales, los del sector químico, los grandes valores del sector del lujo y las compañías inmobiliarias patrimonialistas.

- En Wall Street durante la sesión de AYER los principales índices rompieron una racha de muchas sesiones ininterrumpidas al alza, la mejor que han experimentado en más de dos años, cerrando todos ellos con sensibles caídas. AYER fue nuevamente la debilidad de los bonos y el consiguiente incremento de sus rendimientos, el factor que provocó las caídas en las bolsas estadounidenses. La intervención del presidente de la Reserva Federal (Fed), Jerome Powell, en un foro organizado por el FMI, fue la que provocó AYER en gran medida el giro a la baja de las bolsas estadounidenses. Así, el discurso de Powell fue duro, en un intento de dejar claro que la lucha de la Fed contra la inflación no ha terminado y que el banco volverá a subir sus tasas de interés de referencia de considerarlo necesario para alcanzar el objetivo del 2%.

Resumen Sesión HOY

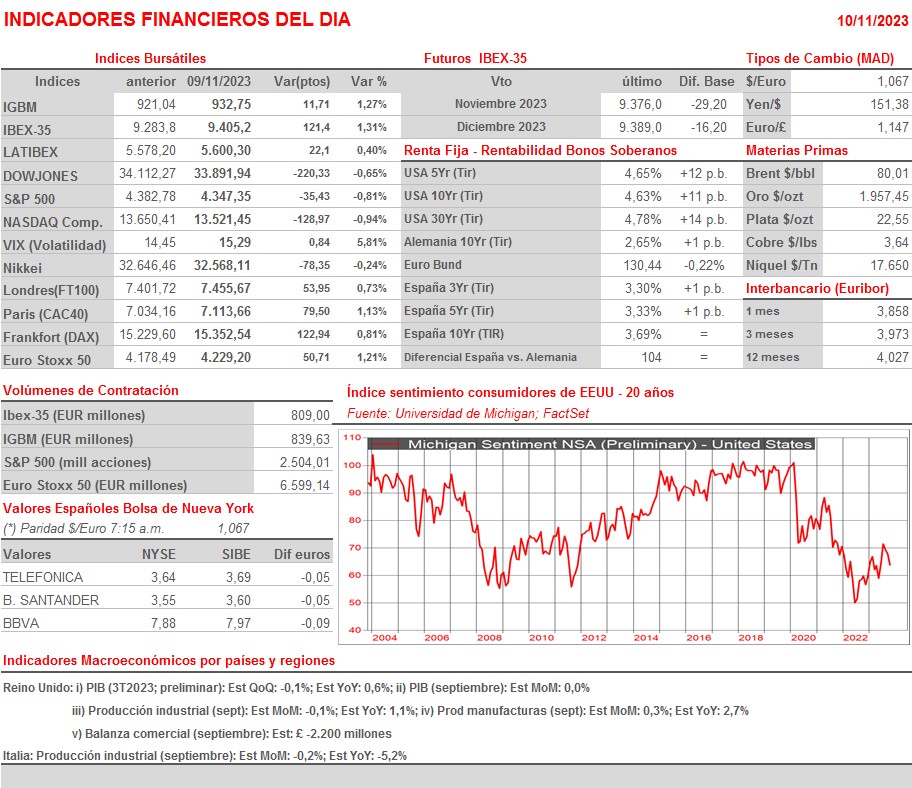

- HOY, esperamos que, como ha sucedido en las bolsas asiáticas de madrugada, “el duro discurso” de AYER del presidente de la Fed, Powell, pesará en las bolsas europeas a la apertura, mercados que esperamos inicien la jornada a la baja, con muchos inversores aprovechando los recientes repuntes de muchos valores para realizar algunos beneficios. Por lo demás, cabe señalar que las agendas macroeconómica y empresarial de la sesión son bastante livianas, destacando únicamente la publicación esta mañana en el Reino Unido de la lectura preliminar del PIB del 3T2023 y por la tarde, y en EEUU, de la lectura preliminar de noviembre del índice de sentimiento de los consumidores, que elabora la Universidad de Michigan.

Eventos del DÍA

>Bolsa Española

- Cellnex (CLNX): resultados 9M2023; conferencia con analistas a las 15:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Allianz (AVL-DE): resultados 3T2023;

- Borussia Dortmund (BVB-DE): resultados 1T2023;

- United Internet (UTDI-DE): resultados 3T2023;

- Redes Energeticas Nacionais (RENE-PT): resultados 3T2023.