Resumen Semana

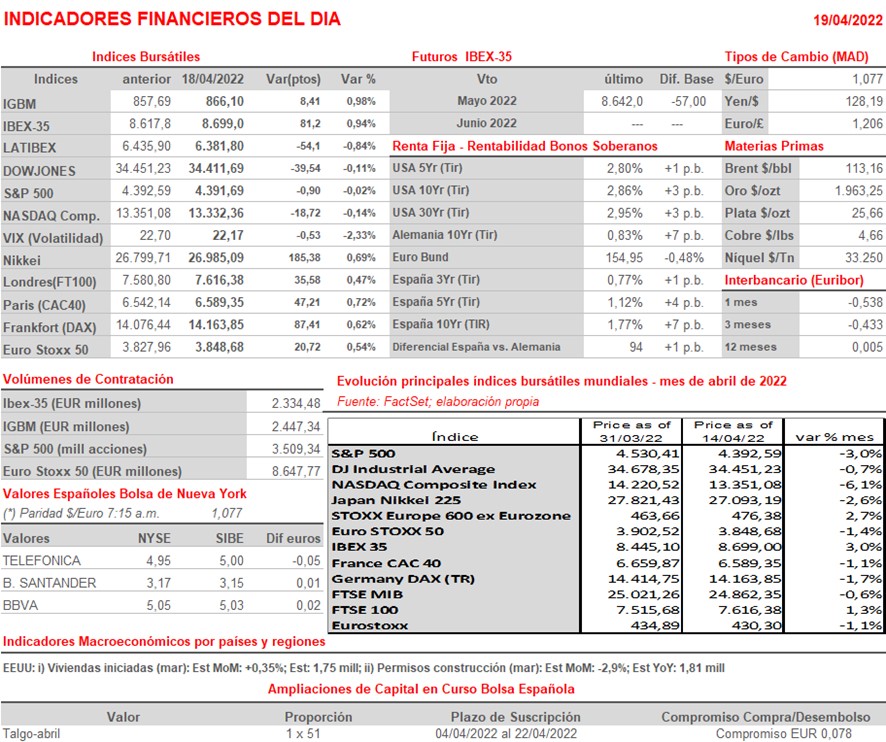

- Una vez finalizadas las vacaciones de Semana Santa, en la semana que comienza, algo más corta de lo habitual, influirán factores que han determinado la evolución de los mercados de renta variable en las últimas semanas, a los que se unirán otros nuevos, que podrían ejercer como catalizadores. Destacaremos, el conflicto bélico motivado por la invasión de Ucrania por parte de Rusia, cuya conclusión no parece cercana, a tenor de los últimos acontecimientos; la elevada inflación que, a pesar de los esfuerzos de los bancos centrales de comprometerse al uso de todas sus herramientas para disminuirla, se mantendrá en niveles altos, al menos durante todo este año; los rebrotes del coronavirus en China, que han provocado confinamientos de ciudades enteras, de la importancia industrial de Shanghai, con efectos importantes sobre el precio del petróleo y el comercio global; y los resultados empresariales, que tras los presentados por las grandes entidades bancarias en EEUU en los últimos días, “saturarán” a partir de esta semana las jornadas bursátiles de los inversores.

- En lo que se refiere a la agenda macroeconómica de la semana indicar que, a pesar de que HOY será ligera y únicamente se publicarán los permisos de construcción y las viviendas iniciadas del mes de marzo en EEUU, contaremos con citas relevantes, como la publicación el miércoles del Libro Beige de la Fed, o la publicación el jueves de la lectura final del IPC de la Zona Euro de marzo, y el índice de sentimiento de los consumidores de abril de la región. Finalmente, cerraremos el viernes con los índices adelantados de los gestores de compras de los sectores manufactureros y de servicios, los PMIs, de abril tanto de la Zona Euro como de sus dos principales economías, Alemania y Francia, y también del Reino Unido y EEUU. Creemos que los mismos constataran una ralentización de la actividad de los mismos, aunque consideramos factible que se mantengan, en su gran mayoría, aún en territorio expansivo.

- Esperamos que la sesión de HOY comience con una apertura ligeramente a la baja en Europa, siguiendo la estela de las pérdidas experimentadas ayer por los índices de renta variable estadounidense, y a pesar de la mejora de los índices asiáticos esta madrugada. Posteriormente, serán las noticias procedentes del conflicto bélico, los resultados empresariales y el comienzo de la sesión en Wall Street los que determinen el cierre de la sesión.

Eventos del DÍA

>Bolsa Española

- Acciona Energía (ANE): descuenta dividendo ordinario único a cargo de 2021 por importe de EUR 0,28 bruto por acción; paga el día 21 de abril;

- Renta Corporación (REN): descuenta dividendo complementario a cargo de 2021 por importe de EUR 0,068589 bruto por acción paga el día 21 de abril.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- L’Oreal (OR-FR): ventas e ingresos 1T2022;

- Teleperformance (TEP-FR): ventas e ingresos 1T2022;

- Rio Tinto (RIO-GB): ventas, ingresos y resultados operativos 1T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Halliburton (HAL-US): 1T2022;

- Hasbro (HAS-US): 1T2022;

- Johnson & Johnson (JNJ-US): 1T2022;

- Lockheed Martin (LMT-US): 1T2022;

- Netflix (NFLX-US): 1T2022;

- Signature Bank (SBNY-US): 1T2022.

Cambios de RECOMENDACIÓN

- GRE.SM (Grenergy Renovables): Barclays recorta a PONDERAR desde SOBREPONDERAR.

- SLR.SM (Solaria Energia): Barclays recorta a INFRAPONDERAR desde PONDERAR.