Resumen Sesión AYER

- A la espera de las principales citas de la semana, algunas de las cuales tendrán lugar HOY, los inversores optaron AYER por realizar beneficios, especialmente en el sector de la tecnología, lo que llevó a los principales índices bursátiles europeos y estadounidenses a cerrar, en general, a la baja. Así, y en una sesión de moderada actividad, que podríamos calificar como de transición, el sector tecnológico se convirtió AYER en un lastre para los índices, algo de lo que salió beneficiado el Ibex-35, en el que el peso relativo del mismo es muy reducido.

- A la espera de que HOY, y tras el cierre de Wall Street, la multinacional NVIDIA (NVDA-US), una de las pocas compañías que ya, de forma efectiva, está siendo capaz de monetarizar el fenómeno de la Inteligencia Artificial (IA), ya que sus chips (GPUs) son claves para el desarrollo de muchos proyectos en el sector, muchos inversores optaron por reducir posiciones en los valores que más se han venido beneficiando en bolsa del fervor que se ha generado alrededor de este tema.

Resumen Sesión HOY

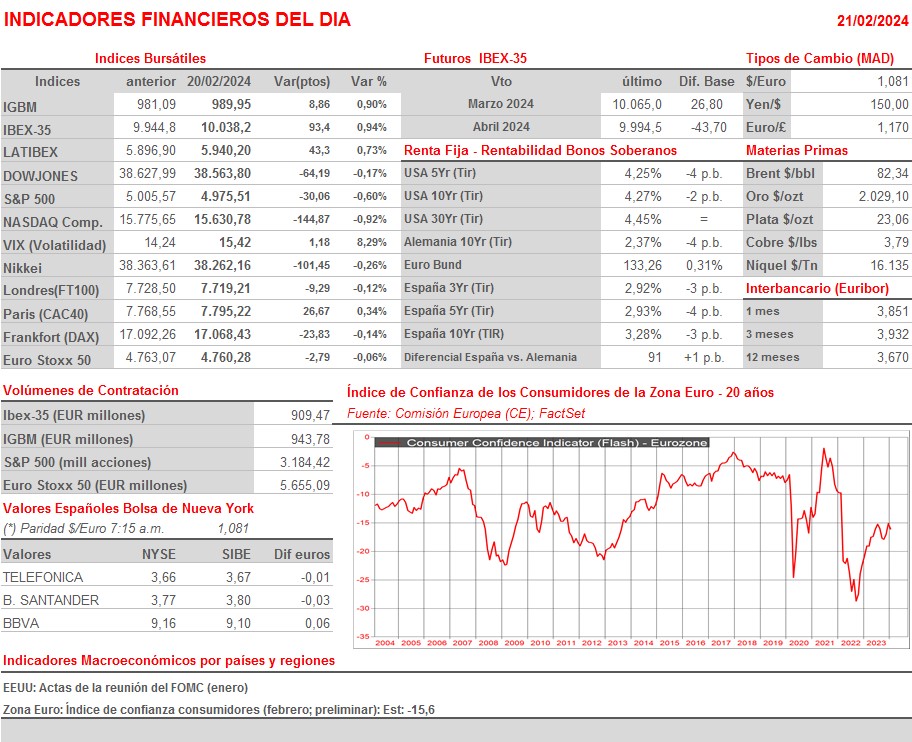

- Esperamos que los principales índices bursátiles europeos comiencen la sesión de HOY sin grandes variaciones, aunque ligeramente a la baja, probablemente presionados por segundo día consecutivo por el negativo comportamiento del sector tecnológico, ya que esperamos que continúen las tomas de beneficios en el mismo. Decir, por otra parte, que esta madrugada las bolsas asiáticas han cerrado de forma mixta, con los principales índices chinos mostrando un mejor comportamiento que el resto, con el sector residencial y el tecnológico liderando las alzas; que el dólar cede algo de terreno; que los bonos se muestran estables y que el precio del crudo, tras haber caído AYER más del 1%, está intentando recuperar algo del terreno cedido. Esta tarde, y ya con las bolsas europeas cerradas, se publicarán las actas de la reunión que mantuvo en el mes de enero el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal (Fed) de EEUU.

Eventos del DÍA

>Bolsa Española

- Neinor Homes (HOME): resultados 2023; conferencia con analistas jueves 22 a las 13:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Ipsos (IPS-FR): resultados 4T2023;

- Fresenius SE & Co. KGaA (FRE-DE): resultados 4T2023;

- Telefónica Deutschland (O2D-DE): resultados 4T2023;

- Wolters Kluwer (WKL-NL): resultados 4T2023;

- Petronor (PNOR-NO): resultado 4T2023;

- Glencore (GLEN-GB): resultados 4T2023;

- BAE Systems (BA-GB): resultados 4T2023;

- HSBC Holdings (HSBA-GB): resultados 4T2023;

- Rio Tinto (RIO-GB): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Cheesecake Factory (CAKE-US): 4T2023;

- Coca-Cola Consolidated (COKE-US): 4T2023;

- Etsy (ETSY-US): 4T2023;

- Ferroglobe (GSM-US): 4T2023;

- Marathon Oil (MRO-US): 4T2023;

- NVIDIA (NVDA-US): 4T2023;

- Unisys Corp. (UIS-US): 4T2023.

Cambios de RECOMENDACIÓN

- ENG.SM (Enagas): Deutsche Bank eleva a MANTENER desde VENDER.

- ANE.SM (Corporación Acciona Energías Renovables): HSBC recorta a REDUCIR desde MANTENER.