Resumen Semana

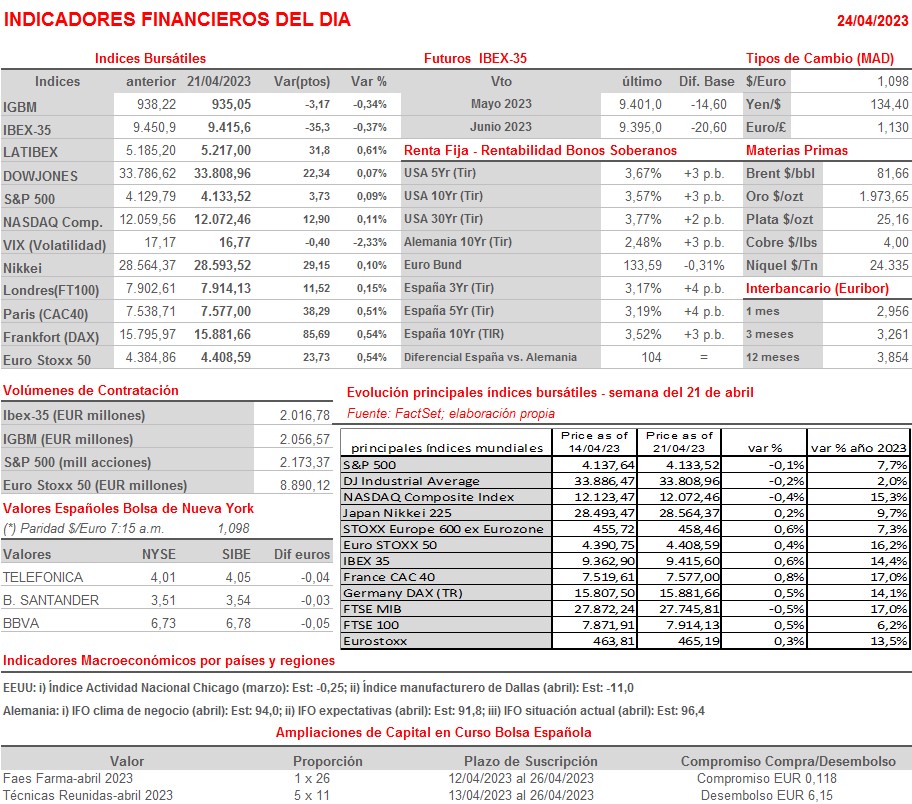

- Tras una semana en la que los principales índices bursátiles europeos y estadounidenses han aprovechado para consolidar sus recientes alzas, los mercados de valores de estas regiones afrontan en los próximos días unas intensas agendas macroeconómica y empresarial. La publicación reciente de varios indicadores adelantados de actividad en Europa y EEUU, especialmente de los PMIs sectoriales de abril, apuntan a que el escenario macroeconómico dista, por el momento, de ser tan negativo como parece que venían descontando parte del mercado. Es más, este hecho, la solidez del mercado laboral y la persistente alta inflación pueden llevar a los bancos centrales en mayo en las reuniones de sus comités de política monetaria a volver a subir sus tasas de interés de referencia de forma generalizada.

- En lo que hace referencia a los indicadores macroeconómicos que se darán a conocer, concretamente a finales de esta semana, destacaríamos la publicación en EEUU y en las principales economías de la Eurozona de las lecturas preliminares del PIB del 1T2023, lecturas que creemos que pueden sorprender al alza. Igualmente, el viernes se darán a conocer las lecturas preliminares de abril de los IPCs de Francia, Alemania y España. Además, y en EEUU, y conjuntamente con los siempre muy seguidos por los inversores datos de ingresos y gastos personales, en este caso del mes de marzo, se publicará el índice de precios del consumo personal, el PCE, que es la variable de precios más seguida por los miembros de la Reserva Federal (Fed) y para la que se espera un nuevo descenso, tanto en el caso del índice general como de su subyacente que, en ambos casos, se situarán más cerca del 4% que del 5%.

- En la bolsa española, la temporada de publicación de resultados coge ritmo, con muchas compañías dando a conocer sus cifras en los próximos cinco días, entre ellas el 40% de las integrantes del Ibex-35, compañías como los bancos Santander (SAN), BBVA, Sabadell (SAB) y Unicaja (UNI), además de otras de diversos sectores de actividad como Iberdrola (IBE), AENA, Acerinox (ACX), Indra (IDR) o Repsol (REP).

- Para empezar la semana, y en un ambiente de tensa espera, apostamos por una apertura HOY a la baja de las bolsas europeas, en línea con lo acontecido esta madrugada en las principales plazas asiáticas. En la agenda macroeconómica del día cabe destacar la publicación en Alemania de los índices de clima de negocio del mes de abril, los índices que elabora el instituto IFO, índices que se espera hayan mejorado ligeramente con relación a sus lecturas de marzo.

Eventos del DÍA

>Bolsa Española

- FCC: resultados 1T2023, conferencia con analistas a las 9:00 horas (CET).

- Prosegur Cash (CASH): descuenta dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,006575 por acción; paga el día 26 de abril.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Vivendi (VIV-FR): ventas e ingresos 1T2023.

- Icade (ICAD-FR): ventas e ingresos 1T2023;

- Royal Philips (PHIA-NL): resultados 1T2023;

- Softronic (SOF.B-SE): resultados 1T2023;

- Credit Suisse Group (CSGN-CH): resultados 1T2023

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bank of Hawaii (BOH): 1T2023.

- Coca-Cola (KO-US): 1T2023

- First Republic Bank (FRC-US): 1T2023

- Whirlpool (WHR-US): 1T2023.

Cambios de RECOMENDACIÓN

- BKT.SM (Bankinter): Deutsche Bank eleva a COMPRAR desde MANTENER.