CIE AUTOMOTIVE (CIE) presentó sus resultados correspondientes a los primeros nueve meses de ejercicio (9M2019), de los que destacamos los siguientes aspectos:

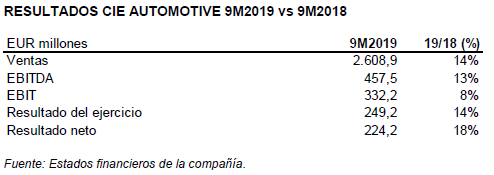

- CIE incrementó su cifra de negocios un 13,8% interanual en 9M2019, hasta los EUR 2.608,9 millones, lo que compara muy positivamente con la caída de la producción mundial de vehículos (-5,9%), debido principalmente a la evolución negativa de los mercados asiáticos. Indicar que, de dicho incremento, el crecimiento inorgánico (Inteva, Aurangabad y Maquinados de Precisión y Cortes de Precisión) aportó el 13,3% del total.

- Desglosando la comparativa por mercados, en Norteamérica: producción -2,2%; CIE: +18,9% (orgánico:+8,0%); Brasil: producción: +2,5%; CIE: +6,3% (todo orgánico); Europa: producción: -4,2%; CIE: +5,4% (-1,3% orgánico); India: producción: -11,8%; CIE: +9,6% (orgánico: -7,8%); China: producción: -11,5%; CIE: +84,8% (orgánico: -19,2%). Asimismo, desglosando las ventas por geografía, el 26,7% del global lo aportó Europa; el 26,4% Norteamérica; el 20,7% Asia; el 16,3% Mahindra CIE; y el 9,9% restante Brasil.

- El cash flow de explotación (EBITDA), por su parte, también creció, un 13,0% interanual hasta los EUR 457,5 millones. No obstante, en términos sobre ventas el margen EBITDA se situó en el 17,5%, una décima menos que en 9M2018. La incorporación de los nuevos negocios, con unos márgenes lejos de los estándares de CIE justifican la caída.

- Desglosando la partida de EBITDA por geografía, el 33,0% lo aportó Norteamérica; el 26,5% Europa; el 18,0% Asia; el 12,2% Mahindra CIE; y el 10,2% Brasil.

- El beneficio neto de explotación (EBIT) se elevó hasta los EUR 332,2 millones, un importe superior en un 8% con respecto a la cifra del mismo periodo del año precedente. En términos sobre ventas, el margen EBIT se situó en el 12,7% una fuerte caída con respecto al 13,4% de 9M2018. Al igual que los márgenes EBITDA, la incorporación de los nuevos negocios también influyó en la caída del margen EBIT.

- El beneficio neto atribuible de CIE alcanzó los EUR 224,2 millones, una cifra récord que supone un 18,0% más que en el mismo periodo de un año antes.

- Destacar que CIE obtuvo una generación de caja superior al 55% del EBITDA, y que la deuda financiera neta ajustada, al cierre de septiembre, se elevó hasta los EUR 1.585 millones, frente a los EUR 948 millones con los que cerró 2018.

Valoración: En relación a nuestras estimaciones para el ejercicio 2019, de nuestro reciente Informe de Actualización, que se cifran en unos ingresos totales de EUR 3.558,50 millones, un cash flow de explotación (EBITDA) de 619,0 millones, un beneficio neto de explotación (EBIT) de EUR 456,7 millones y un beneficio neto de EUR 272,0 millones, señalar que creemos que las cifras reales a 9M2019, en caso de mantener su evolución actual hasta el cierre del ejercicio, estarán bastante en línea con las mismas, o incluso podrían superarlas ligeramente en el beneficio neto. Por ello, reiteramos nuestra recomendación de COMPRA del valor y nuestro precio objetivo de EUR 30,70 por acción.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | 29 abril – 3 mayo

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 22 al 26 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 15 al 19 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados