Resumen Sesión AYER

- En una sesión en la que, en principio, el BCE iba a ser el protagonista, ya que AYER se reunía su Consejo de Gobierno para determinar sus nuevas actuaciones en materia de política monetaria, fue nuevamente la crisis de confianza por la que atraviesa el sector bancario estadounidense la que condicionó, para mal, el comportamiento de los mercados de valores europeos y estadounidenses, provocando una nueva huida del riesgo por parte de los inversores, lo que llevó a los principales índices de estos mercados a cerrar con importantes descensos, mientras que los inversores se “refugiaban” en activos considerados como más seguros, como es el caso de los bonos. A nivel sectorial también se notó la mencionada huida del riesgo, con los valores/sectores de corte más defensivo, entre ellos las utilidades o las compañías de consumo básico, comportándose sensiblemente mejor que los de corte cíclico.

- El BCE incrementó todas sus tasas de interés oficiales en 25 puntos básicos, lo que situó los mismos a su nivel más elevado desde mediados de 2008, dejando la puerta abierta a nuevas alzas en las próximas reuniones de su Consejo de Gobierno, al menos hasta que la inflación no dé claras muestras de estar remitiendo, algo que esperamos comience a hacer en los meses de verano.

Resumen Sesión HOY

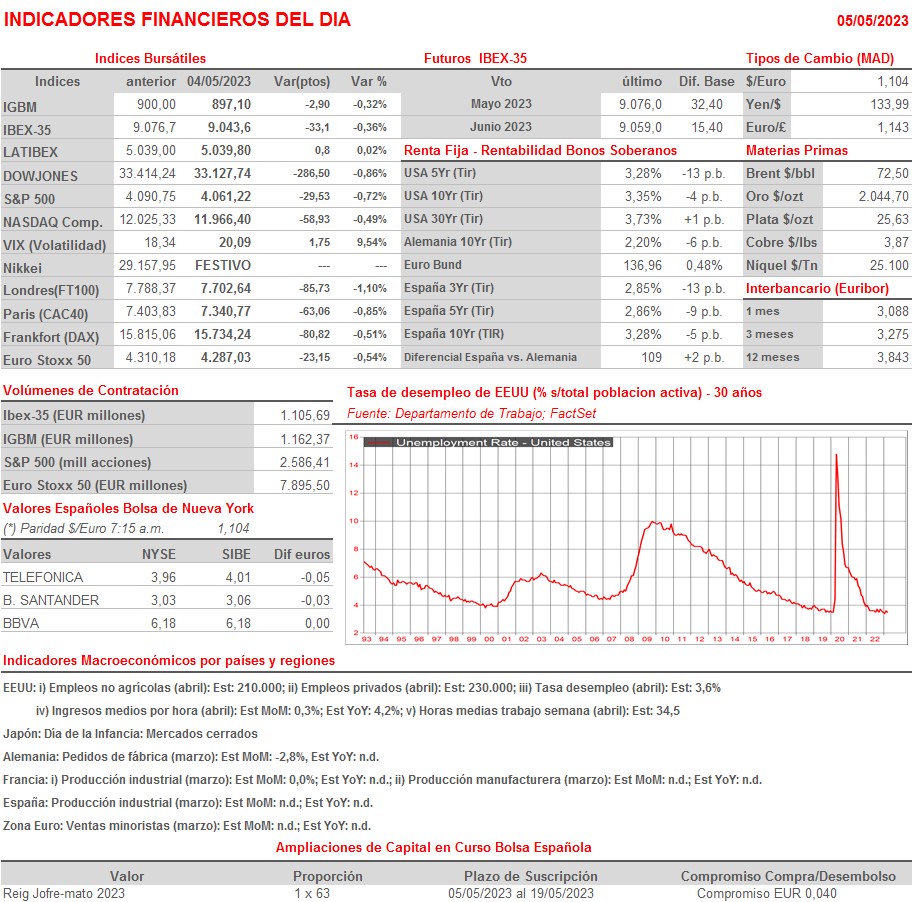

- HOY esperamos que las bolsas europeas, tras el negativo comportamiento de AYER, abran al alza, intentando recuperar algo del terreno perdido, algo en lo que creemos ayudará el hecho de que los futuros de los índices estadounidenses vienen en positivo, impulsados por la buena acogida que han tenido los resultados trimestrales de Apple (AAPL), compañía cuyas acciones han repuntado más del 2% en operaciones fuera de hora tras la publicación de los mismos. Esta tarde en EEUU se publican las cifras de empleo no agrícola del mes de abril. En este sentido, señalar que uno de los principales objetivos de la Reserva Federal (Fed) con su política monetaria restrictiva es la de enfriar el mercado laboral para evitar los efectos de segunda ronda de la inflación, concretamente las fuertes alzas de los salarios.

Eventos del DÍA

>Bolsa Española

- ACS: Junta General de Accionistas;

- CaixaBank (CABK): resultados 1T2023; conferencia con analistas a las 9:00 horas (CET);

- Logista (LOG): resultados 2T2023; conferencia con analistas a las 12:00 horas (CET);

- International Consolidated Airlines (IAG): resultados 1T2023; conferencia con analistas a las 10:00 horas (CET);

- Laboratorio Reig Jofre (RFJ): descuenta derecho de suscripción preferente de la ampliación de capital del dividendo flexible por importe de EUR 0,040 por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y estadísticas de tráfico del mes de abril;

- Air France-KLM (AF-FR): resultados 1T2023;

- Thales (HO-FR): ventas, ingresos del 1T2023;

- Adidas (ADS-DE): resultados 1T2023;

- Intesa Sanpaolo (ISP-IT): resultados 1T2023;

- Piaggio (PIA-IT): resultados 1T2023;

- TERNA (TRN-IT): resultados 1T2023;

- Norwegian Air Shuttle (NAS-NO): ventas, ingresos y estadísticas de tráfico del mes de abril;

- Galp Energia (GALP-PT): resultados 1T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Dominion Energy (D-US): 1T2023

- Fluor Corp. (FLR-US): 1T2023.