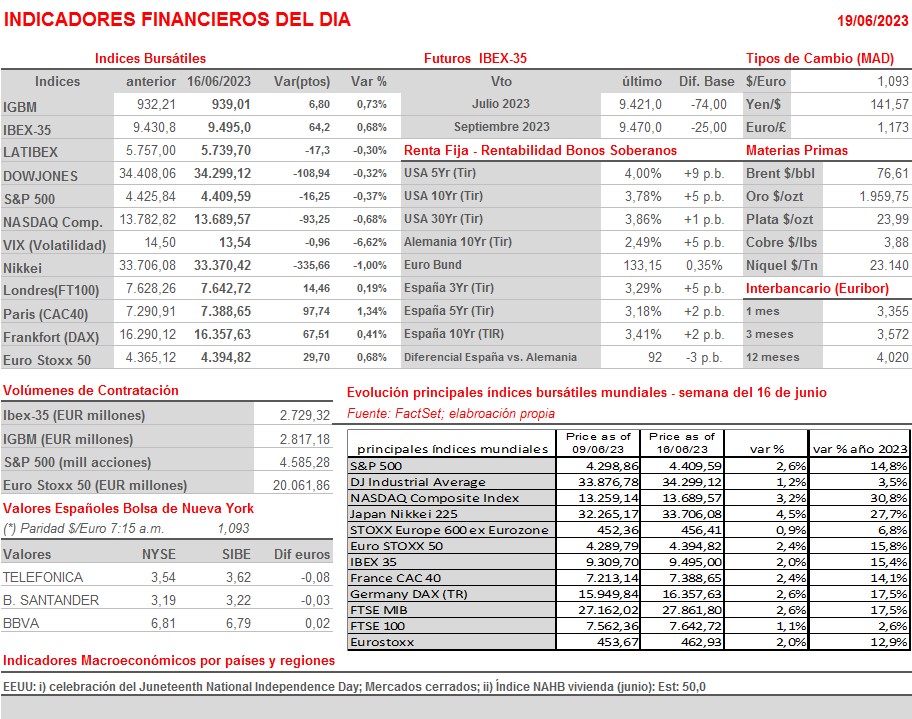

Resumen Semana

- Tras una muy positiva semana en las bolsas europeas y estadounidenses, semana que ha permitido a los principales índices bursátiles occidentales acercarse nuevamente a sus máximos anuales y que terminó muy condicionada por el cuádruple vencimiento trimestral de los contratos de derivados, que tuvo lugar el viernes, evento que siempre incrementa la volatilidad en los mercados, los inversores en los mercados de renta variable de Europa inician HOY una nueva semana sin la referencia de Wall Street, mercado que permanecerá cerrado por la celebración de una festividad local en EEUU.

- Entre las citas de esta semana cabe destacar los testimonios semianuales ante el Congreso de EEUU del presidente de la Reserva Federal (Fed), Jerome Powell. Así, el miércoles Powell intervendrá ante el Comité de Servicios Financieros de la Casa de Representantes, cámara baja del Congreso, y el jueves antes Comité Bancario del Senado, cámara alta. Si bien la reunión de la semana pasada del Comité Federal de Mercado Abierto (Fed) dejó claras las intenciones del banco central estadounidense en materia de tipos de interés, será interesante comprobar cómo “defiende” Powell ante los legisladores estadounidenses las actuaciones de la Fed, entre ellas el hecho de haber mantenido sin cambios las tasas oficiales la semana pasada. Además, el jueves un nuevo banco central, esta vez el Banco de Inglaterra (BoE), reunirá a su comité de política monetaria. Todo apunta a que el BoE volverá a incrementar sus tasas de interés de referencia en un cuarto de punto, hasta el 4,75%.

- Por último, y en lo que hace referencia a los grandes bancos centrales, decir que se espera que MAÑANA el Banco Popular de China (PBoC) vuelva a actuar en materia de tipos de interés, y baje su tasa de referencia principal. En la última semana se viene especulando mucho con relación a las intenciones de las autoridades comunistas chinas de aplicar nuevos incentivos para revitalizar el crecimiento de su economía, crecimiento que se ha ralentizado sensiblemente tras el fuerte repunte inicial, que se produjo tras la reapertura del país.

- La semana que HOY comienza presenta una agenda macroeconómica de cierta intensidad, en la que destaca sobre todo la publicación el viernes en la Eurozona, sus dos mayores economías: Alemania y Francia, el Reino Unido y EEUU de las lecturas preliminares de junio de los índices adelantados de actividad de los sectores de las manufacturas, los conocidos PMIs que elabora S&P Global.

- Esperamos que HOY los principales índices bursátiles europeos abran a la baja, en línea con el comportamiento que han mantenido esta madrugada las bolsas asiáticas, con algunos inversores, aprovechando los recientes repuntes de muchos valores para realizar beneficios, a la espera de las principales citas que tendrán lugar según avance la semana.

Eventos del DÍA

>Bolsa Española

- Acciona (ANA): Inicia Roadshow;

- Acciona Energía (ANE): Inicia Roadshow;

- Applus Services (APPS): participa en Goldman Sachs Business Services Conference;

- eDreams ODIGEO (EDR): Inicia Roadshow.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadísticas de tráfico del mes de mayo.