Resumen Sesión AYER

- En una sesión de continuas idas y vueltas y escasa actividad, los principales índices de las bolsas europeas y estadounidenses cerraron de forma mixta, muy cerca de sus niveles más altos del día. Las dos fuerzas que vienen condicionando el comportamiento de la renta variable en los últimos días: el optimismo generado por el resultado en “el mundo real” de las vacunas contra el Covid-19, para bien, y, el rebrote de casos de Covid-19 en la Europa continental y el más que deficiente progreso del programa de vacunación en estos países, para mal, continuaron influyendo en el comportamiento de los inversores, manteniendo a muchos de ellos al margen del mercado, a la espera de acontecimientos.

- Al término de la sesión en Wall Street, sectores como el industrial o el financiero lideraron las alzas, con los valores tecnológicos y los catalogados como de crecimiento quedando ligeramente rezagados. Es factible que la mejoría del mercado laboral que dejaron entrever las cifras de nuevas peticiones de subsidios de desempleo semanales y las peticiones continuadas de subsidios de desempleo dadas a conocer AYER en EEUU, animara a los inversores a aprovechar las recientes caídas de muchos valores/sectores, especialmente de los de corte más cíclico, para incrementar posiciones en ellos.

Resumen Sesión HOY

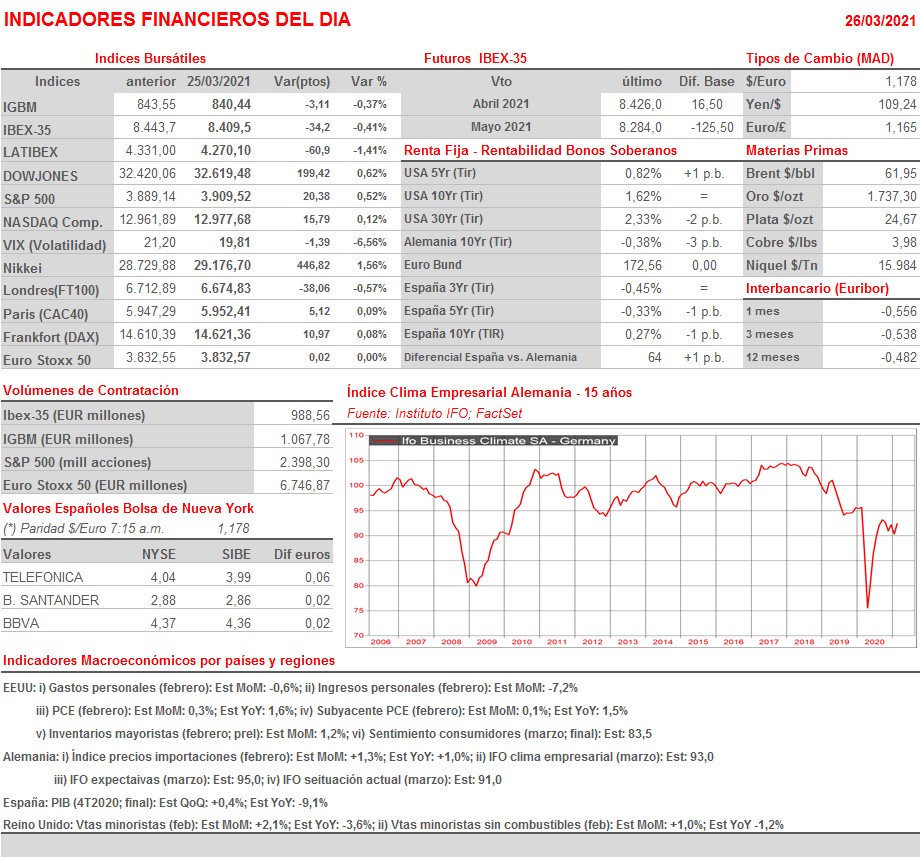

- HOY esperamos que el giro alcista protagonizado por los principales índices de Wall Street durante las últimas horas de la sesión de AYER permita una apertura al alza de las bolsas europeas, en línea con lo ocurrido esta madrugada en las principales plazas asiáticas. La agenda macroeconómica del día es bastante intensa, destacando la publicación en Alemania de los índices IFO del mes de marzo, de las ventas minoristas del mes de febrero en el Reino Unido; de la lectura final del PIB del 4T2020 en España; y, ya por la tarde y en EEUU, de las cifras de ingresos y gastos personales del mes de febrero, cifras que siempre van acompañadas por la publicación del índice de precios de los consumidores, el PCE, que es la variable de precios de referencia para la Reserva Federal (Fed). Además, en EEUU se dará también a conocer la lectura final de marzo del siempre relevante índice de sentimiento de los consumidores, que es un buen indicador adelantado de consumo privado.

- Señalar que la decisión anunciada AYER por la Fed de levantar el 30 de junio las restricciones al pago de dividendos y a la recompra de acciones propias a los bancos, lo que se puede interpretar como un espaldarazo del regulador al sector, creemos que va a ser muy bien recibido por el sector en Europa, el cual tiene la esperanza de que el BCE haga algo similar en los próximos meses.

Eventos del DÍA

>Bolsa Española

- Repsol (REP): Junta General Accionistas (2ª convocatoria);

- MERLIN Properties (MRL): participa en Bank of America EMEA Real Estate CEO Conference;

- Santander (SAN): conferencia con analistas para explicar la operación de Méjico a las 10:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Lastminute.com (LMN-CH): resultados 4T2020.