Resumen Sesión AYER

- Los índices de renta variable europeos cerraron la sesión de AYER de forma mixta, intentando hacerse una “composición de lugar” de la situación actual, tras los datos de inflación que se han publicado esta semana en EEUU. Destacar la evolución positiva del índice selectivo Ibex-35, que cerró al alza por octava sesión consecutiva, algo que no ocurría desde mayo de 2018. El petróleo volvió a subir, debido a la posible mejoría de las previsiones macroeconómicas, impulsando al alza valores como Repsol (REP), que fue uno de los valores más influyentes para la evolución positiva del mercado doméstico.

- En lo que respecta a la agenda macroeconómica de AYER, se publicó el índice de precios a la producción (IPP) de julio en EEUU, que volvió a sorprender con una caída inesperada en términos mensuales, lo que permitió batir la previsión interanual del consenso. No obstante, el subyacente interanual del IPP se mantuvo invariable.

- La sesión bursátil de AYER en Wall Street no tuvo una tendencia definida, en una jornada de reflexión de los inversores sobre los recientes datos de inflación. En una sesión que fue de más a menos, solo el DowJones consiguió cerrar ligeramente al alza (+0,08%), mientras que el S&P 500 (-0,07%) y el Nasdaq (-0,58%) cerraron con pérdidas.

Resumen Sesión HOY

- En lo que se refiere a la sesión de HOY, creemos que los pocos inversores que están operando seguirán estando condicionados por los datos macroeconómicos publicados, e intentando dilucidar si la Fed reducirá el ritmo de subidas de tipos de interés tan pronto como en septiembre.

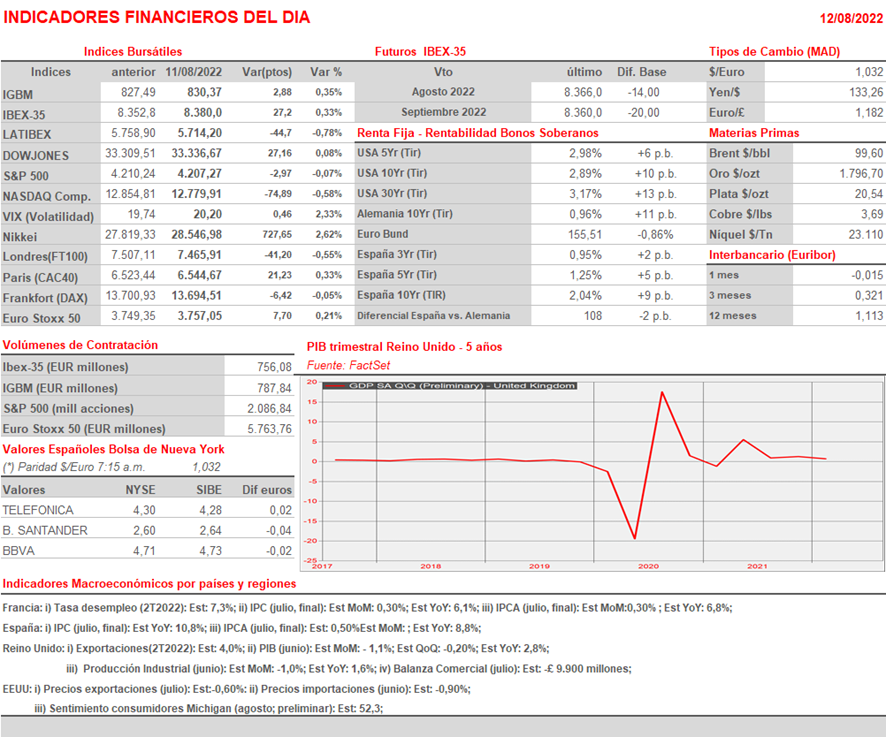

- La agenda macroeconómica de HOY nos proporcionará una batería de datos de Reino Unido, destacando un avance de su crecimiento del PIB del 2T2022, su producción industrial de junio y su balanza comercial, del mismo mes.

- Además, se publicarán las lecturas finales de los IPC de Francia y España de julio, y la producción industrial de la Eurozona de junio. Por la tarde, se publicarán en EEUU los precios de importaciones y exportaciones correspondientes a julio, y el índice preliminar de sentimiento de los consumidores de la Universidad de Michigan de agosto.

- Esperamos que las Bolsas europeas abran HOY planas o ligeramente a la baja, aunque sin una tendencia definida, a la espera de que se clarifique en las próximas semanas el panorama de crecimiento de la economía global, y las próximas actuaciones de los bancos centrales.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Freenet AG (FNTN-DE): resultados 2T2022;