Resumen Sesión AYER

- AYER asistimos a un día extraño en las bolsas europeas y estadounidenses, en las que los principales índices mantuvieron un comportamiento errático, siempre con el conflicto comercial entre EEUU y sus socios comerciales como “telón de fondo”.

- Las bolsas europeas, tras comenzar la sesión con ligeras alzas, mostraron una vez más gran debilidad, girándose drásticamente a la baja. Ya por la tarde, las noticias que llegaban de EEUU sobre la intención del Gobierno Trump de “no forzar la máquina” en lo referente a las inversiones chinas en empresas estadounidenses y utilizar para su evaluación las herramientas legales de las que ya dispone sirvió para reducir la tensión en los mercados de valores, propiciando un nuevo drástico giro de los índices europeos al alza, animados, además, por la positiva apertura de Wall Street.

- Los principales índices en Wall Street, tras avanzar con fuerza durante la primera parte de la sesión, terminaron el día con importantes descensos, arrastrados por los valores del sector tecnológico y por los financieros, éstos últimos penalizados por las alzas de los bonos y la consiguiente caída de sus rentabilidades.

- Destacar el nuevo avance del precio del crudo, que llevó a las compañías directa (petroleras) e indirectamente (ingenierías y fabricantes de tubos) relacionadas con esta materia prima a ser AYER las que mejor se comportaron.

Resumen Sesión HOY

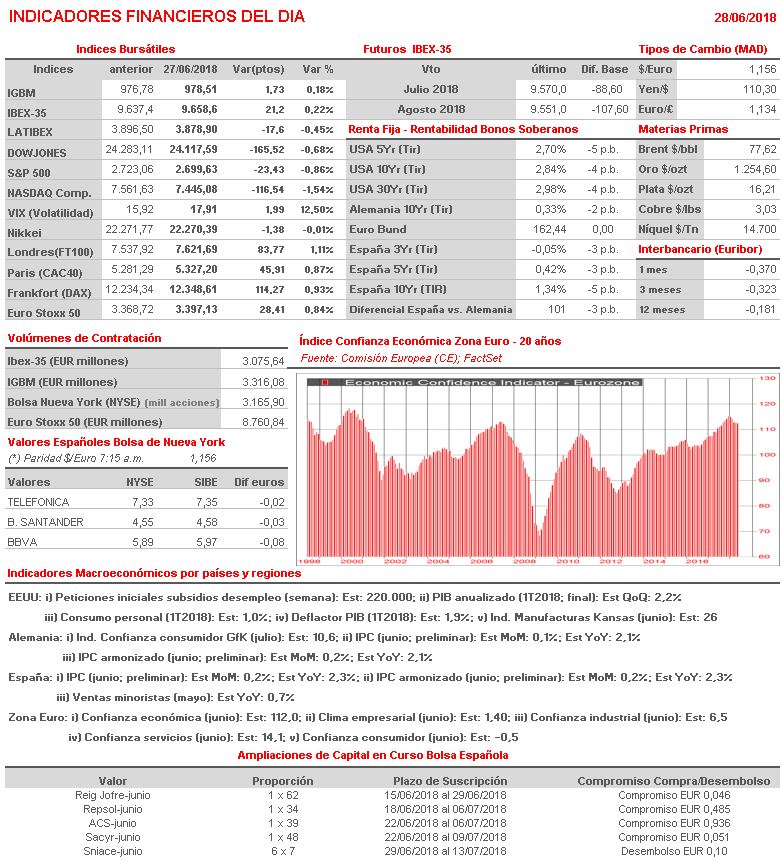

- HOY la agenda macro es intensa, destacando la publicación en Alemania y España del dato preliminar de junio de inflación; en la Zona Euro de los índices de confianza sectoriales del mismo mes, que elabora la Comisión Europea; y en EEUU de la tercera estimación del PIB del 1T2018.

- La principal cita del día será la cumbre de Jefes de Estado y de Gobierno de la UE-28 que se desarrollará entre HOY y MAÑANA, en la que el control de la inmigración ilegal monopolizará la atención de los asistentes. De cara a los mercados financieros europeos la importancia de esta cumbre radica en el hecho de que el Gobierno Merkel se juega su supervivencia, de no alcanzarse un acuerdo que pueda ser aceptado por uno de los miembros de la gran coalición que lo sustenta: los conservadores de la CSU bávara.

- Para empezar, apostamos por una apertura de las bolsas europeas ligeramente a la baja, con los valores del sector tecnológico a la cabeza de los descensos. De esta forma, estos mercados seguirán la estela dejada AYER por Wall Street. Posteriormente, serán los futuros de los índices bursátiles estadounidenses los que marquen el paso a las bolsas europeas.

Eventosdel DÍA

>Bolsa Española

- Acciona (ANA): descuenta dividendo único ordinario a cuenta 2017 por importe bruto de EUR 3,00 por acción; paga el día 2 de julio;

- CAF: descuenta dividendo único ordinario a cargo 2017 por importe bruto de EUR 0,66 por acción; paga el 2 de julio;

- Endesa (ELE): descuenta dividendo complementario ordinario a cargo 2017 por importe bruto de EUR 0,68 por acción; paga el día 2 de julio;

- Faes Farma (FAE): descuenta dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,20 por acción; paga el día 2 de julio;

- Inmobiliaria del Sur (ISUR): descuenta dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,06 por acción; paga el 2 de julio;

- Red Eléctrica (REE): descuenta dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,6639 por acción; paga el 2 de julio;

- Indra (IDR): Junta General de Accionistas;

- Gas Natural (GAS): presentación Plan Estratégico (Londres).

>Bolsas Europeas

- Hennes & Mauritz (HM.B-SE): 2T2018.

>Wall Street

- Nike (NKE-US): 4T2018

- Accenture (ACN-US): 3T2018.