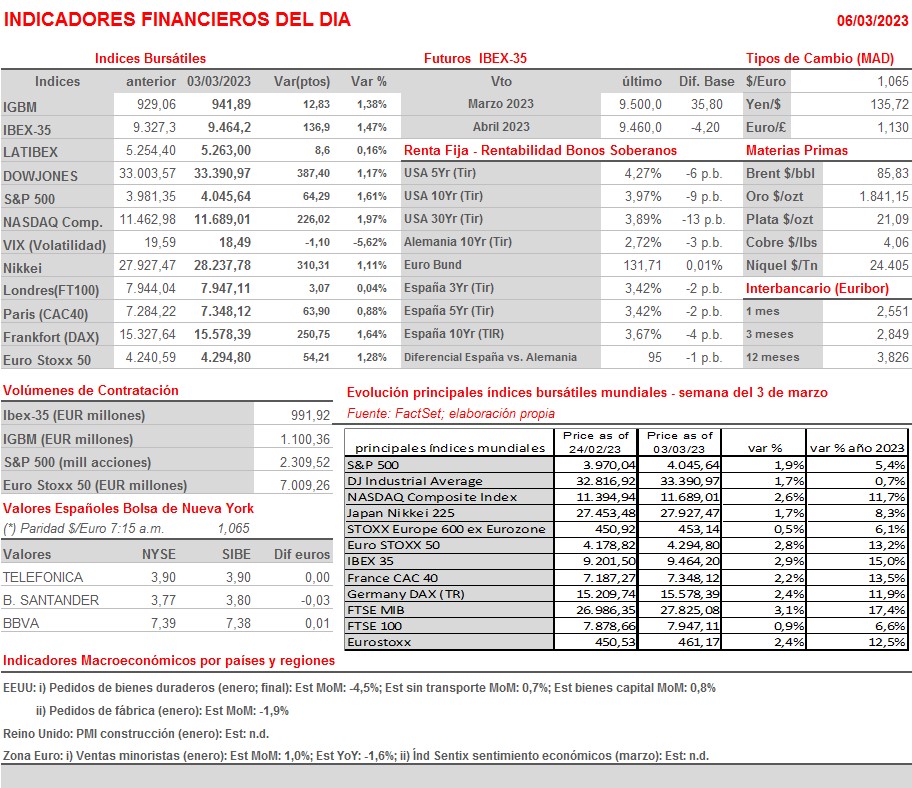

Resumen Semana

- Tras una semana en la que los principales índices bursátiles europeos y estadounidenses recuperaron gran parte de lo cedido durante la preliminar, los inversores afrontan a partir de HOY una nueva semana en la que los bancos centrales y la macroeconomía volverán a “marcar el paso” a la renta variable. En este sentido, señalar que la positiva reacción de las bolsas la semana pasada parece indicar que los inversores comienzan a asumir el nuevo escenario al que deberán enfrentarse en los próximos meses los mercados, un escenario de crecimiento económico superior al esperado y en el que la inflación parece que va a desacelerarse a un ritmo más lento del que en principio sería deseable, lo que muy probablemente llevará a los principales bancos centrales occidentales a subir sus tipos de interés más de lo que descontaban los mercados hasta hace solo unas semanas.

- En lo que hace referencia a la agenda macroeconómica de la semana que HOY comienza en las bolsas, señalar que ésta presenta dos citas de gran relevancia: i) la intervención del presidente de la Reserva Federal (Fed), Jerome Powell, ante el Comité Bancario del Senado (martes) y ante el Comité de Servicios Financieros de la Casa de Representantes (miércoles) y ii) la publicación el viernes en EEUU de los datos de empleo no agrícola de febrero. El viernes, el Departamento de Trabajo, dará a conocer cómo ha evolucionado el mercado laboral estadounidense en febrero. En principio se espera que la economía estadounidense haya generado alrededor de 200.000 nuevos empleos no agrícolas en el mes y que la tasa de desempleo se haya mantenido en el 3,4%, su nivel más bajo en décadas.

- Esperamos que HOY las bolsas europeas abran sin grandes cambios, probablemente con ligeras alzas, en un ambiente de escasa actividad, en el que los inversores tratarán de procesar las implicaciones que para muchas compañías de la región tiene el hecho de que el gobierno comunista chino haya establecido para 2023 un objetivo de crecimiento económico conservador, del 5%. De hecho, la reacción del precio del crudo ha sido inicialmente negativa, aunque lo anunciado no se desvía demasiado de lo contemplado por muchas de las principales casas de análisis. Por lo demás, comentar que en la agenda macro del día de HOY destaca la publicación en la Eurozona de las ventas minoristas del mes de enero y en EEUU de las lecturas finales del mismo mes de los pedidos de fábrica.

Eventos del DÍA

>Bolsa Española

- Inmobiliaria Colonial (COL): participa en Citi Global Property CEO Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- bet-at-home.com (ACX-DE): resultados 4T2022;

- Nexi (NEXI-IT): resultados 4T2022;

- Norwegian Air Shuttle (NAS-NO): ingresos, ventas y estadísticas de tráfico de febrero 2023;

- Aryzta (ARYN-CH): resultados 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ciena Corp. (CIEN-US): 1T2023.