Resumen Sesión AYER

- AYER asistimos a una nueva sesión de transición en las bolsas europeas, cuyos índices continuaron consolidando los recientes avances, cerrando la mayoría de ellos sin grandes cambios y ligeramente a la baja. A la espera de conocer el contenido de las actas de la FED, los principales índices bursátiles europeos, yendo ligeramente de más a menos, se pasaron el día moviéndose en un estrecho intervalo de precios, la mayoría del tiempo en negativo. Se pudieron ver algunas tomas de beneficios en los valores/sectores que mejor lo habían venido haciendo en las últimas semanas, mientras que los inversores tomaban algunas posiciones en sectores de corte más defensivo, como los de alimentación y los de sanidad.

- En Wall Street los principales índices cerraron la sesión de AYER a la baja, tras prácticamente seis días de alzas continuadas, algo que achacamos a las tomas de beneficios por parte de algunos inversores que, de esta forma, reducen algo sus posiciones de riesgo, teniendo en cuenta que muchos de ellos comenzarán a partir de esta tarde a irse de vacaciones para celebrar MAÑANA el Día de Acción de Gracias con sus familiares y amigos. La publicación de las actas del FOMC, al no aportar las actas grandes novedades, tuvo un impacto mínimo, tanto en el comportamiento de los mercados de bonos como en los de acciones.

Resumen Sesión HOY

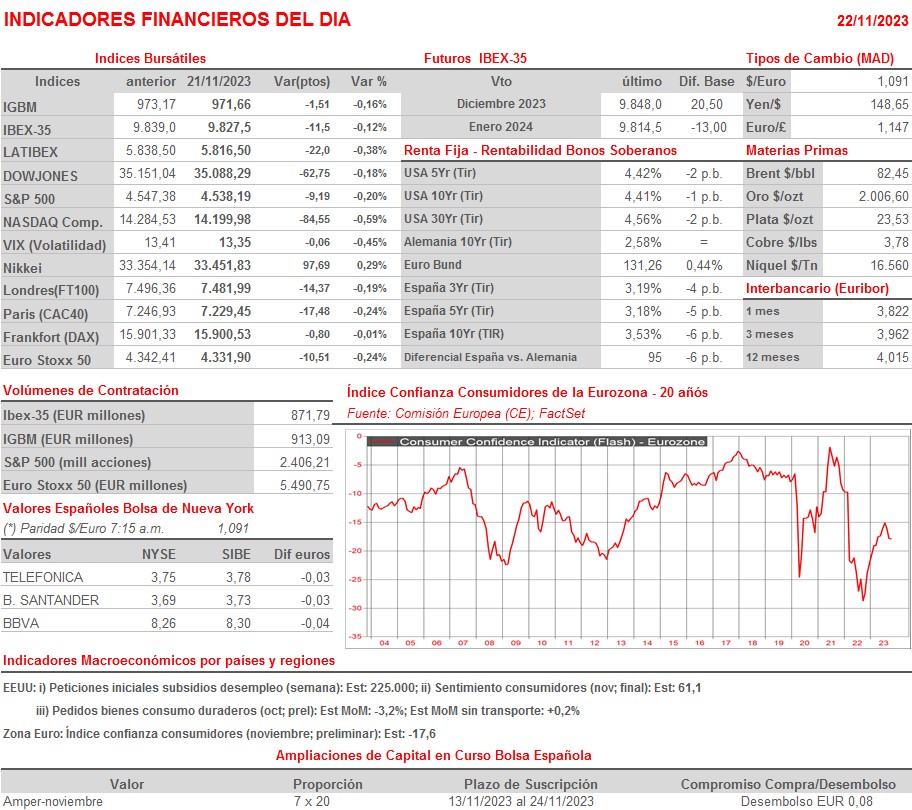

- HOY esperamos una nueva sesión de consolidación en las bolsas, en la que la actividad será reducida, tanto en las principales plazas europeas como en Wall Street, mercado éste en el que muchos inversores y gestores acortarán la jornada para desplazarse a la localidad en la que celebrarán MAÑANA el Día de Acción de Gracias. Para empezar, esperamos que tanto los mercados de bonos como las bolsas europeas comiencen HOY sin grandes cambios, a la espera de ver cómo abre Wall Street. En lo que hace referencia a la agenda macroeconómica del día de HOY, cabe destacar la publicación esta tarde en EEUU de los pedidos de bienes duraderos de octubre (lectura preliminar), de las peticiones iniciales de subsidios de desempleo y de la lectura preliminar de noviembre del índice de sentimiento de los consumidores.

- Esta madrugada se ha conocido que el Gobierno de Israel y Hamás han alcanzado un acuerdo de tregua de cuatro días para el intercambio de 50 rehenes israelitas y estadounidenses, en su mayoría mujeres y niños, por 150 prisioneros palestinos. Si bien este acuerdo es un paso en la buena dirección, las expectativas de que el conflicto en Gaza cese por completo son muy reducidas, al menos hasta que no se liberen a la totalidad de los rehenes. Por tanto, creemos que el impacto en los mercados de esta tregua va a ser muy limitado, sino nulo.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Thyssenkrupp (TKA-DE): resultados 4T2023.

- Kingfisher (KGF-GB): ventas, ingresos y estadísticas operativas 3T2024.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Deere & Co. (DE-US): 4T2023.