Resumen Sesión AYER

- La publicación AYER en EEUU del índice de precios de la producción (IPP) del mes de noviembre, índice que repuntó más de lo esperado tanto en términos mensuales como interanuales, lastró el comportamiento de las bolsas europeas y estadounidenses, provocando un giro brusco a la baja de los principales índices de estos mercados, que llevó a la mayoría de ellos a cerrar la jornada con importantes descensos. El hecho de que las tasas de crecimiento interanual de los precios industriales, incluida la del subyacente del IPP, alcanzaran AYER en EEUU sus niveles más altos en décadas es un mal presagio para lo que puede ocurrir en este país con la inflación en el corto plazo ya que, y por el momento, la fortaleza de la demanda sigue permitiendo a muchas compañías, ya veremos hasta cuándo, trasladar sus mayores costes a sus clientes finales con objeto de salvaguardar sus márgenes.

- En un escenario de inflación “galopante”, la Fed se va a ver obligada a actuar si no quiere quedarse “muy por detrás de la curva de tipos”, algo que muchos analistas e inversores sospechan que ya ha sucedido. El temor a una Fed más agresiva en lo que hace referencia al proceso de retirada de sus estímulos monetarios fue lo que, tras la publicación del IPP en EEUU, penalizó el comportamiento de la renta variable.

Resumen Sesión HOY

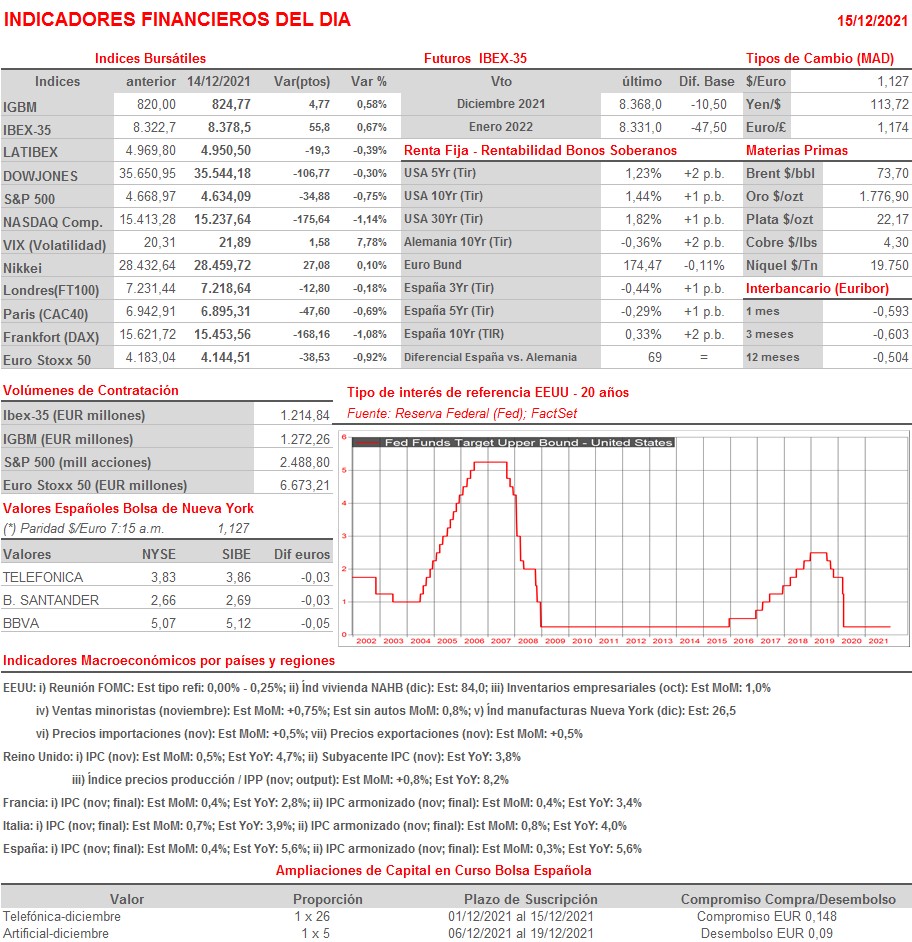

- HOY toda la atención de los inversores la monopolizará la reunión del FOMC. En principio, esperamos que la Fed acelere el proceso de reducción de compras de bonos en los mercados secundarios. Destacar que los mercados ya descuentan entre dos y tres subidas de tipos en 2022. Es por ello que habrá que estar muy atentos a i) lo que diga el presidente de la Fed, Powell, al respecto, durante la rueda de prensa que se celebrará tras la finalización del FOMC y ii) a lo que señale el “diagrama de puntos”, gráfico en el que los distintos miembros del FOMC “reflejan” sus expectativas en materia de tipos de interés. Esperamos que los principales índices bursátiles europeos abran con ligeras alzas, alzas que no creemos que sean capaces de mantenerse, siendo factible que, a medida que avance la jornada, muchos inversores, especialmente los más cortoplacistas, opten por seguir reduciendo sus posiciones de riesgo, a la espera de conocer qué hace la Fed.

- La sesión de HOY presenta una agenda macro bastante intensa, agenda que incluía la publicación de una batería de cifras macro en China, correspondientes al mes de noviembre, que han estado en conjunto algo por debajo de lo esperado, confirmando de esta forma la ralentización por la que atraviesa el crecimiento de esta economía. Además, y en Europa, a lo largo de la mañana se darán a conocer las lecturas finales del IPC de noviembre en Francia, Italia y España, así como las lecturas del mismo mes del IPC y del IPP del Reino Unido. Ya por la tarde, y en EEUU, destaca la publicación de las ventas minoristas del mes de noviembre, variable que se espera haya seguido creciendo con fuerza.

Eventos del DÍA

>Bolsa Española

- Inditex (ITX): resultados 9M2021; conferencia con analistas a las 9:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- VINCI (DG-FR): ventas, ingresos y estadísticas de tráfico de noviembre 2021;

- METRO AG (B4B-DE): resultados 4T2021;

- Hennes & Mauritz (HM.B-SE): ventas e ingresos 4T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Lennar Corp. (LEN-US): 4T2021;

- The Toro Co. (TTC-US): 4T2021.