Resumen Sesión AYER

- Los principales índices bursátiles europeos, en una sesión que fue claramente de más a menos, cerraron AYER en su mayoría con ligeros descensos. Si durante gran parte del día la relajación de las rentabilidades de los bonos soberanos sirvió de soporte a la renta variable de la región, i) la floja apertura de Wall Street, mercado que posteriormente se giraría al alza, y, sobre todo, ii) las noticias de que Alemania, Francia, Italia, Países Bajos e Irlanda se convirtieron AYER en los últimos países de la Unión Europea (UE) en suspender temporalmente el uso de la vacuna contra el Covid-19 desarrollada por AstraZeneca como consecuencia de “sospechas” sobre posibles efectos secundarios de la misma, fueron los factores que lastraron el comportamiento de las bolsas europeas por la tarde, propiciando el ya mencionado cierre negativo de los índices.

- A nivel sectorial, la caída de las rentabilidades de los bonos durante la sesión de AYER lastró el comportamiento del sector bancario en las bolsas europeas, con los inversores aprovechando para realizar beneficios tras las recientes alzas de muchos de estos valores, realizaciones que se extendieron a otros sectores como el de las materias primas minerales o el energético. En sentido contrario, y sorprendentemente, dada las mencionadas noticias sobre la vacuna de AstraZeneca, en los mercados de valores europeos fue el sector del ocio y turismo el que mejor se comportó.

- En Wall Street la sesión fue de menos a más, lo que propició que tres de sus principales índices: el Dow Jones, el S&P 500 y el Russell 2000, cerraran la jornada marcando nuevos máximos históricos. En este mercado la ligera caída de los rendimientos de la deuda a largo plazo ejerció como principal soporte de las bolsas, con los valores del sector de las utilidades, los de consumo discrecional, las inmobiliarias patrimonialistas y los valores catalogados como de crecimiento, especialmente los tecnológicos, con los semiconductores a la cabeza, liderando las alzas. En sentido contrario fueron los valores relacionados con las materias primas minerales, los del sector de la energía y los financieros los que peor lo hicieron.

Resumen Sesión HOY

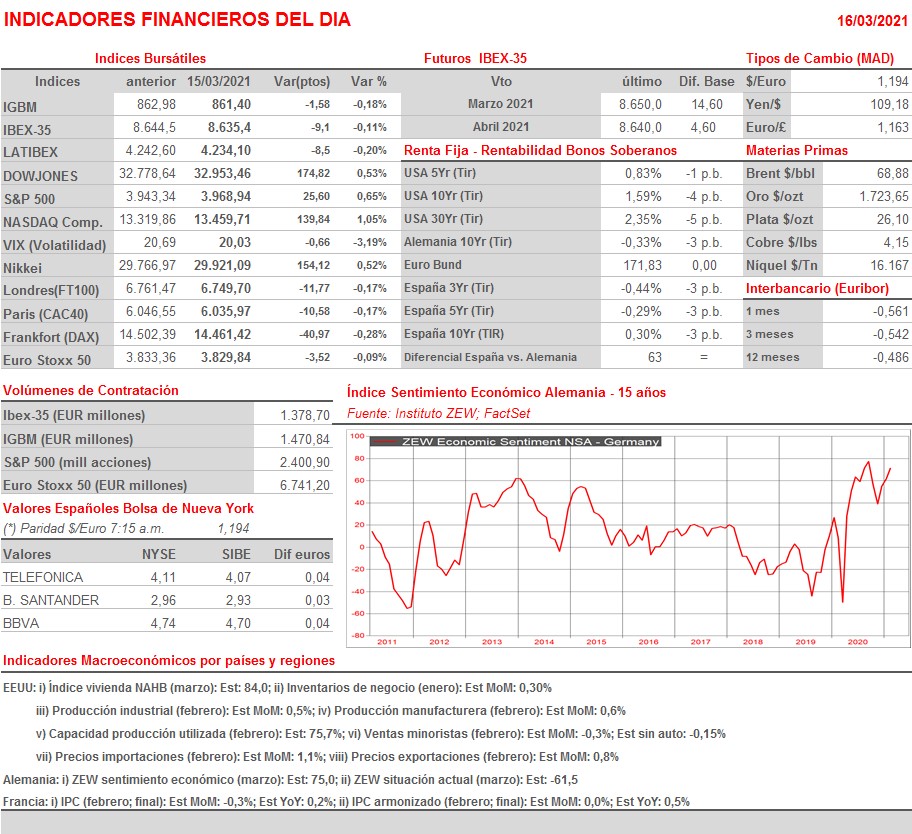

- HOY, y en una jornada que presenta una agenda macro bastante intensa, esperamos que las bolsas europeas abran al alza, siguiendo de esta forma la estela dejada por Wall Street anoche y por las principales bolsas asiáticas esta madrugada. Cabe recordar que HOY se inicia en EEUU la reunión de dos días que mantendrá el Comité de Mercado Abierto de la Reserva Federal (FOMC). Los inversores deberán “procesar” una importante batería de indicadores y cifras macroeconómicas que se darán a conocer a lo largo de la sesión de HOY, empezando esta mañana por la publicación en Alemania de los índices que elabora el instituto ZEW, correspondientes al mes de marzo. Por la tarde, y en EEUU, se publicarán las siempre relevantes cifras de ventas minoristas y los datos de la producción industrial y manufacturera, todos ellos del mes de febrero, así como el índice de la vivienda del mes de marzo.

Eventos del DÍA

>Bolsa Española

- Mapfre (MAP): Día del Inversor;

- BBVA: participa en Morgan Stanley Virtual European Financials Conference;

- CaixaBank (CABK): participa en Morgan Stanley Virtual European Financials Conference;

- Soltec Power (SOL): participa en JB Capital Solar Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadísticas de tráfico febrero 2020;

- Frankfurt Airport (FRA-DE): resultados 4T2020;

- RWE AG (REW-DE): resultados 4T2020;

- Volkswagen (VOW-DE): resultados 4T2020;

- Zalando (ZAL-DE): resultados 4T2020;

- Aryzta (ARYN-CH): resultados 2T2021;

- Antofagasta (ANTO-GB): resultados 4T2020.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Eastman Kodak (KODK-US): 4T2020.

Cambios de RECOMENDACIÓN

- ITX.SM (Inditex): Cheuvreux recorta a MANTENER desde COMPRAR.