Resumen Sesión AYER

- En una sesión que no contó con la referencia de Wall Street, mercado que permaneció cerrado por la celebración del Día del Trabajo en EEUU, las bolsas europeas cedieron AYER terreno de forma significativa, aunque fueron de menos a más durante la jornada, para acabar sus principales índices cerca de los niveles más altos del día. Detrás del negativo comportamiento de los mercados de renta variable europeos hubo dos factores: i) el giro a la baja que se dio Wall Street el viernes, tras constatar los inversores en este mercado que los datos sobre el mercado laboral estadounidense del mes de agosto, a pesar de mostrar cierta desaceleración en la creación de empleo, no iban a cambiar en nada el proceso de subidas de tipos en el que está inmersa la Reserva Federal (Fed) y ii) el anuncio de la gasista pública rusa Gazprom de que prolongaba de forma indefinida el cierre de uno de los gasoductos que provee de gas natural a Europa central, el Nord Stream 1, hecho que provocó un fuerte repunte de los precios del gas en la región.

- Destacar que en lo que hace referencia a los precios del crudo, todo apunta a que los productores que conforman la alianza de la OPEP+ no están por la labor de que éste baje mucho más de lo que ya lo ha hecho en los últimos tres meses. Así, AYER, en la reunión que mantuvieron sus ministros de Petróleo, se optó por reducir sus cuotas de producción en 100.000 barriles al día de cara a octubre, en un movimiento opuesto al de septiembre, cuando votaron a favor de incrementar las mismas en la misma cuantía. La decisión de la OPEP+ provocó AYER una fuerte subida del precio del crudo, lo que facilitó el repunte de las cotizaciones de las compañías europeas del sector de la energía, que fueron con claridad las que lideraron las alzas en estos mercados.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran ligeramente a la baja y ello a pesar del anuncio de nuevos estímulos monetarios y fiscales llevado a cabo por las autoridades chinas, en su intento por relanzar el crecimiento económico del país, muy penalizado, entre otros factores, por la política de “Covid-cero” adoptada por el Gobierno, y del hecho de que los futuros de los índices estadounidenses vengan esta madrugada al alza, factores ambos que normalmente facilitarían una apertura alcista de este mercado. Sin embargo, el temor que ha provocado entre los inversores la decisión de Gazprom, que confirma que Rusia, concretamente su presidente, Vladimir Putin, está decidido a utilizar el gas como arma contra las potencias europeas, parece que ha dañado mucho el ánimo de los inversores en la región, que descuentan ya, como hemos señalado, su entrada en recesión.

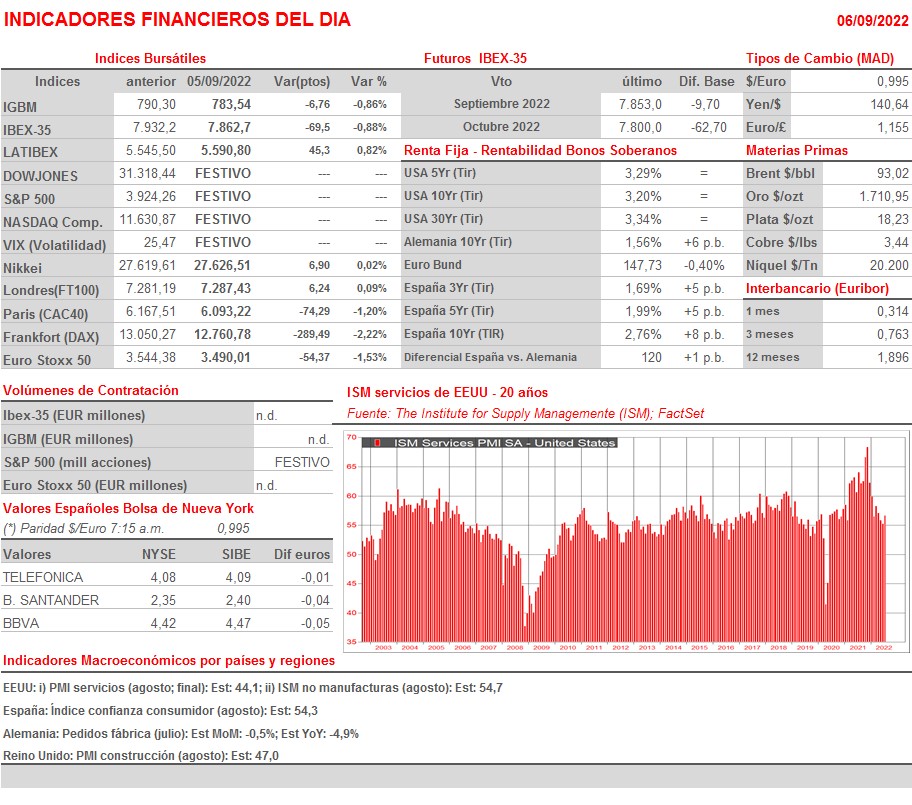

- Esta tarde se publicarán en EEUU los índices adelantados de la actividad en el sector servicios del mes de agosto, el PMI servicios y el ISM no manufacturero, índices que en principio se espera den señales contradictorias, con el primero de ellos apuntando hacia la contracción mensual de la actividad y el segundo, que es el más seguido por Wall Street, indicando expansión de la misma a un ritmo más moderado que en meses precedentes.

Eventos del DÍA

>Bolsa Española

- Applus Services (APPS): participa en UBS Support Services Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y estadísticas de tráfico de agosto 2022;

- Norwegian Air Shuttle (NAS-NO): ventas, ingresos y estadísticas de tráfico de agosto 2022.

Cambios de RECOMENDACIÓN

- REP.SM (Repsol): BNP Paribas Exane eleva a SOBREPONDERAR desde NEUTRAL.

- ROVI.SM (Laboratorios Farmaceuticos Rovi, S.A.): BNP Paribas Exane eleva a SOBREPONDERAR desde NEUTRAL.