Resumen Sesión AYER

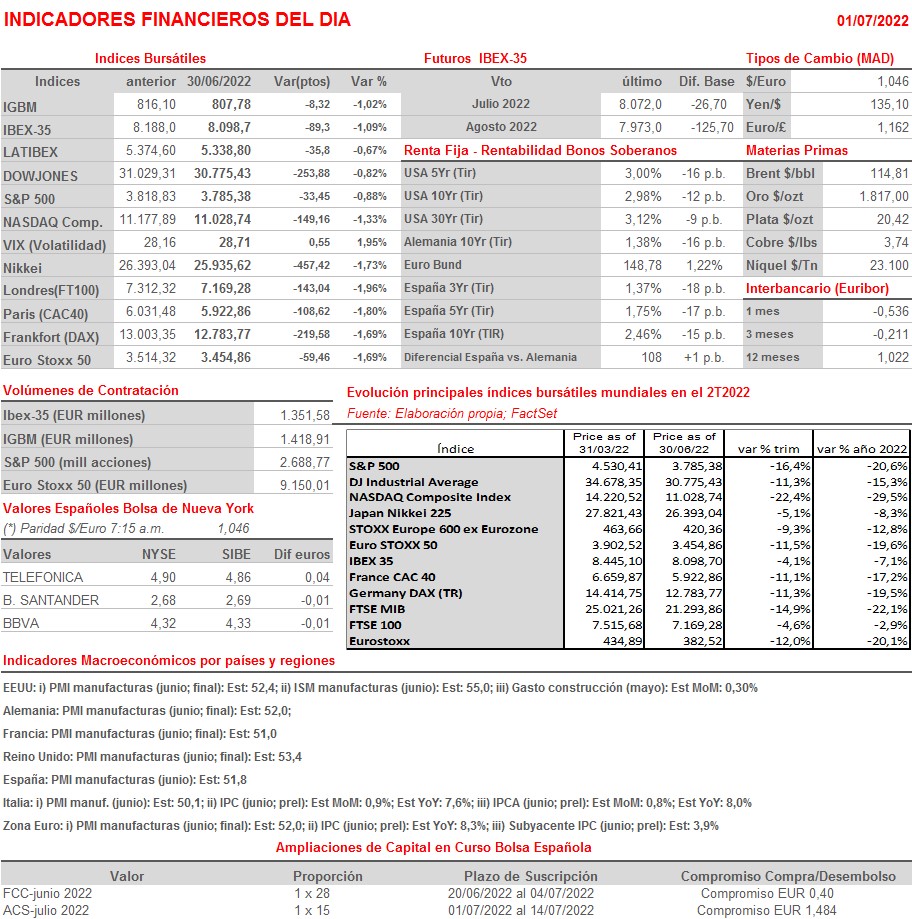

- Los principales índices bursátiles europeos y estadounidenses cerraron AYER, en la que fue la última sesión del 1S2022, con fuertes descensos, con los inversores descontando ya sin prácticamente excepciones una futura entrada en recesión de las principales economías desarrolladas, recesión que algunos analistas sitúan tan pronto con en la segunda mitad de este ejercicio y otros, los más “optimistas”, a comienzos de 2023.

- La corrección experimentada por las bolsas occidentales en los primeros seis meses del año, corrección que también han sufrido los mercados de renta fija -han registrado uno de sus peores semestres de la historia- o las criptodivisas, ha sido algo excepcional que, como hemos intentado demostrar, “no ocurre habitualmente”. Detrás de este comportamiento hay varios factores muy interrelacionados, pero nosotros destacaríamos como principal “culpable” a la elevada inflación, inflación que ha sido en gran medida causada por las políticas monetarias ultralaxas de los bancos centrales y por las políticas fiscales expansivas de los distintos gobiernos. Así, lo que empezó siendo un problema de oferta tras la fuerte recuperación que experimentaron las economías tras los primeros meses de la pandemia, se ha convertido con “mucha ayuda” de los bancos centrales y de los gobiernos de las principales economías desarrolladas, que han inundado el sistema de liquidez, en un serio problema de demanda.

Resumen Sesión HOY

- HOY, y para empezar el 2S2022, esperamos que continúen los descensos en las bolsas europeas cuando abran esta mañana. Además, teniendo en cuenta que el lunes es festivo en Wall Street, por la celebración del Día de la Independencia de EEUU, el 4 de Julio, y que muchos agentes de este mercado de referencia comenzarán a irse HOY para aprovechar el largo fin de semana, entendemos que es complicado que los inversores opten por incrementar sus posiciones de riesgo durante la jornada.

- En la agenda macroeconómica destaca la publicación en Europa y EEUU de las lecturas finales de junio de los índices adelantados de actividad de los sectores de las manufacturas, los PMIs manufacturas y el ISM manufacturero estadounidenses. En la Eurozona y en Italia se darán a conocer las lecturas preliminares del IPC de junio. Si bien en Alemania esta variable ralentizó su ritmo de crecimiento interanual en el mes, en España y Francia la inflación volvió a alcanzar niveles no vistos desde hace décadas.

Eventos del DÍA

>Bolsa Española

- Endesa (ELE): paga dividendo complementario ordinario a cargo 2021 por importe bruto de EUR 0,9372 por acción;

- Inmobiliaria del Sur (ISUR): paga dividendo complementario ordinario a cargo 2021 por importe bruto de EUR 0,16 por acción;

- Red Eléctrica (REE): paga dividendo complementario ordinario a cargo 2021 por importe bruto por acción de EUR 0,7273;

- Acerinox (ACX): descuenta dividendo único ordinario a cuenta de 2021 por importe bruto de EUR 0,50 por acción; paga el día 5 de julio;

- Fluidra (FDR): descuenta dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,43 por acción; paga el día 5 de julio;

- Gestamp (GEST): descuenta dividendo complementario ordinario a cargo de 2021 por importe bruto de EUR 0,043 por acción; paga el día 5 de julio;

- ACS: descuenta derecho preferente de suscripción correspondiente al dividendo opción por importe bruto por acción de EUR 1,441; paga el 18 de julio.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Sodexo (SW-FR): ventas e ingresos del 3T2022.