Resumen Sesión AYER

- AYER, y por segundo día de forma consecutiva, los precios de los bonos continuaron recuperando terreno, lo que propició el relajamiento de sus rendimientos y, concretamente en Wall Street, un pequeño rally de alivio de la renta variable. No ocurrió lo mismo en las bolsas europeas, cuyos principales índices, en una sesión muy insulsa y de baja actividad, acabaron el día de forma mixta, sin grandes variaciones.

- En estos mercados pesó tanto el repunte del precio del crudo, que continuó AYER, como las declaraciones del presidente ruso, Vladimir Putin, dando prácticamente por finalizadas las conversaciones de paz con Ucrania. En las principales plazas europeos los valores relacionados con las materias primas minerales y los del gas y petróleo volvieron a ser los que mejor se comportaron.

- En Wall Street, la sesión de AYER fue muy diferente, con los principales índices de este mercado yendo de menos a más, para cerrar la jornada con fuertes alzas, liderados por el Nasdaq Composite, muy cerca de sus niveles más altos del día. Los valores de “crecimiento”, especialmente los tecnológicos, y los catalogados de “valor”, con los de la energía a la cabeza, se comportaron bien. También destacó el positivo comportamiento del sector de las aerolíneas, que celebró con alzas las cifras trimestrales publicadas AYER por Delta Airlines.

- En sentido contrario, el sector financiero fue, junto al de las utilidades, el único que acabó el día en negativo, lastrado por el mal recibimiento que dieron los inversores a las cifras trimestrales dadas a conocer por JP Morgan.

Resumen Sesión HOY

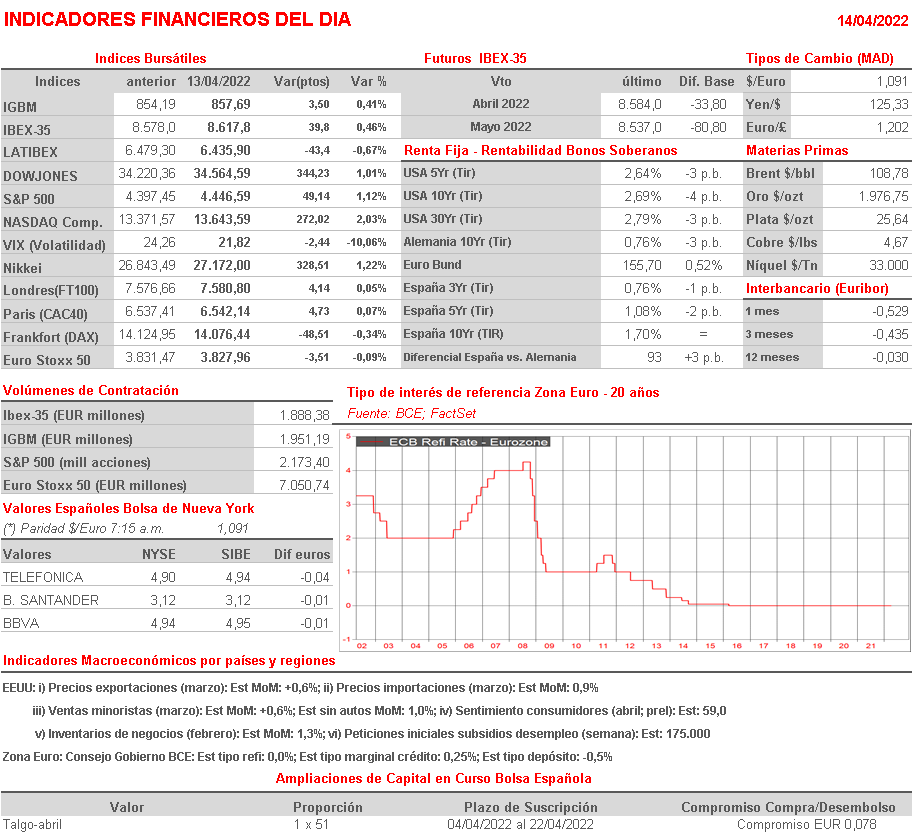

- HOY la principal cita del día para los inversores, al menos para los europeos, será la reunión que celebra el Consejo de Gobierno del BCE, reunión en la que, si bien no esperamos cambios en los principales parámetros de política monetaria de la institución, sí creemos que el BCE intentará dar a los mercados algo más de visibilidad sobre su “hoja de ruta”. Los mercados esperan que el BCE dé por finalizados sus programas de compra de activos tan pronto como en julio y que proceda a subir sus tasas de interés de referencia en 25 puntos básicos dos veces este año, probablemente en las reuniones de su Consejo de Gobierno de los meses de septiembre y de diciembre.

- HOY publicarán sus cifras trimestrales el resto de grandes entidades bancarias estadounidenses, con la excepción de Bank of America, que lo hará el lunes. Habrá que ver si lo ocurrido en el trimestre con JP Morgan es extrapolable al resto de estas entidades.

- HOY esperamos que las bolsas europeas abran al alza, animadas por el buen comportamiento de AYER de Wall Street y esta madrugada de las bolsas asiáticas. No obstante, creemos que las alzas en Europa serán limitadas, con los inversores a la espera de conocer las “intenciones” del BCE y su plan de lucha contra la inflación.

Eventos del DÍA

>Bolsa Española

- CaixaBank (CABK): descuenta dividendo ordinario único a cargo de 2021 por importe de EUR 0,1463 bruto por acción; paga el día 20 de abril;

- Miquel y Costas (MCM): paga dividendo ordinario a cuenta de 2021 por importe de EUR 0,103345 bruto por acción;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- TomTom (TOM2-NL): resultados 1T2022;

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadísticas de tráfico de marzo 2022;

- Hermes International (RMS-FR): ventas e ingresos 1T2022;

- Marie Brizard Wine & Spirits (MBWS-FR): resultados 4T2021;

- VINCI (DG.FR): ventas, ingresos y estadísticas de tráfico de marzo 2022;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ally Financial (ALLY-US): 1T2022;

- Citigroup (C-US): 1T2022;

- Morgan Stanley (MS-US): 1T2022;

- Goldman Sachs (GS-US): 1T2022;

- Bancorp (USB-US): 1T2022;

- UnitedHealth Group (UNH-US): 1T2022;

- Wells Fargo (WFC-US): 1T2022