Resumen Sesión AYER

- Los índices europeos de renta variable cerraron la sesión de AYER en su gran mayoría a la baja, en una sesión que, como esperábamos, no tuvo grandes titulares, con los inversores a la espera de conocer el dato de inflación de EEUU de julio, que se publicará HOY.

- De esta tendencia a la baja se desmarcó el índice selectivo Ibex-35 (+0,48%) que cerró al alza por sexta jornada consecutiva, su mejor racha desde el mes de mayo.

- La apertura en Europa fue AYER a la baja, influidos por el cierre mixto de las bolsas asiáticas, con el Nikkei cerrando con la mayor pérdida de la región, al haber impactado de forma negativa los resultados negativos de SoftBank. Posteriormente, la falta de referencias macroeconómicas de calado propició que los inversores se centraran en los resultados empresariales.

- La sesión de AYER en Wall Street cerró AYER a la baja, con los principales índices registrando pérdidas, que fueron menores en el DowJones (-0,18%) y en el S&P 500 (-0,42%), y siendo el Nasdaq Composite (-1,19%) el más perjudicado

Resumen Sesión HOY

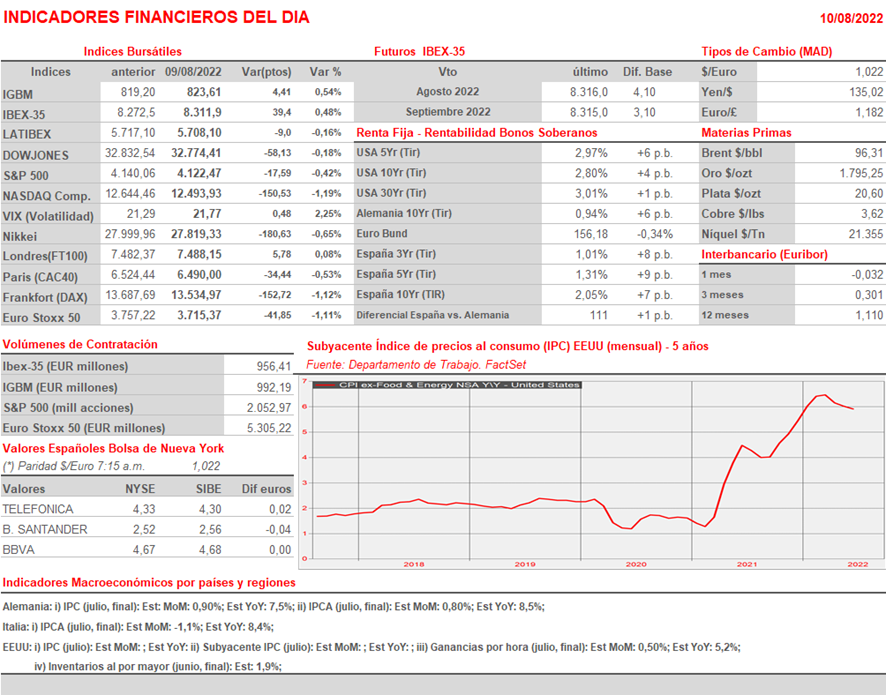

- Consideramos crucial el dato que HOY publica el Departamento de Trabajo del IPC de EEUU de julio (14:30 hora española), ya que será de los informes que estudiará la Fed antes de adoptar su decisión sobre tipos de interés en la reunión de septiembre del FOMC. Recordamos que se espera un aumento del 8,7% interanual, que se situará por debajo de la previsión del consenso del +9,1%, una cifra que también fue la lectura del mes anterior. Asimismo, se espera que la tasa de inflación subyacente de julio supere la del mes anterior (6,1% vs 5,9%).

- En lo que respecta a la agenda macroeconómica de HOY, indicar que los inversores también contarán con las lecturas finales de los IPC de julio tanto de Alemania como de Italia. Por la tarde, en EEUU además de los datos del IPC también se publicarán los inventarios al por mayor de junio, que se espera hayan mantenido su lectura del mes anterior.

- También habrá que estar muy atentos a la evolución del precio del petróleo que, tras haber caído la semana pasada, lleva tres sesiones al alza, lo que propició la evolución positiva de Repsol (REP).

- HOY esperamos una apertura ligeramente a la baja de los índices europeos, en línea con las bolsas asiáticas, y con los futuros americanos. Creemos que el dato del IPC de EEUU de julio condicionará, para bien o para mal, el cierre de los mercados de renta variable occidentales.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- TUI AG (TUI-DE): resultados 3T2022;

- Vitesco Technology Group AG (VTSC-DE): resultados 2T2022;

- E.On (EOAN-DE): resultados 2T2022;

- Brenntag SE (BNR-DE): resultados 2T2022;

- Trivago (TRVG-DE): resultados 2T2022;

- Prudential Plc (PRU-GB): resultados 2T2022;

- Deliveroo Plc (ROO-GB): resultados 2T2022;

- Admiral Group Plc (ADM-GB): resultados 2T2022;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Avnet Inc. (AVT-US): resultados 4T2022;

- The Walt Disney Co. (DIS-US): resultados 3T2022;