Resumen Sesión AYER

- Si la primera sesión del año no fue positiva para las bolsas europeas y estadounidenses, la segunda fue aún más negativa, con todos los principales índices de estos mercados cerrando AYER con importantes descensos. Tras casi dos meses de alzas ininterrumpidas, que los mercados de bonos y acciones corrijan ligeramente es algo que no debería llamar la atención. Quizás el hecho de que esta corrección esté teniendo lugar a comienzos de enero, cuando por factores estacionales las bolsas suelen mantener un buen tono, está sorprendiendo a muchos inversores, aunque los niveles de sobrecompra tan elevados que habían alcanzado muchos valores y los índices auguraban que, antes o después, se producirían recortes en estos mercados.

- AYER toda la atención de los inversores la centró la publicación de las actas de la reunión que mantuvo a mediados de diciembre el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal (Fed). Tras la misma la intervención de su presidente, Jerome Powell, fue interpretada de forma muy optimista por los inversores, que comenzaron a descontar hasta siete rebajas de los tipos de interés oficiales en EEUU en 2024, la primera de ellas en marzo. Sin embargo, las actas dadas a conocer AYER han servido para enfriar algo los ánimos. Aunque en las mismas sí se muestra que sus miembros en general creen que la tasa actual de los fondos federales probablemente esté en el pico del actual ciclo o cerca de él y de que casi todos ellos presentaron proyecciones de que la tasa de los fondos federales terminaría 2024 por debajo de su nivel actual, varios de los miembros del comité señalaron que sigue habiendo un “grado inusualmente elevado de incertidumbre económica” y se negaron a descartar por completo nuevas subidas de tipos.

Resumen Sesión HOY

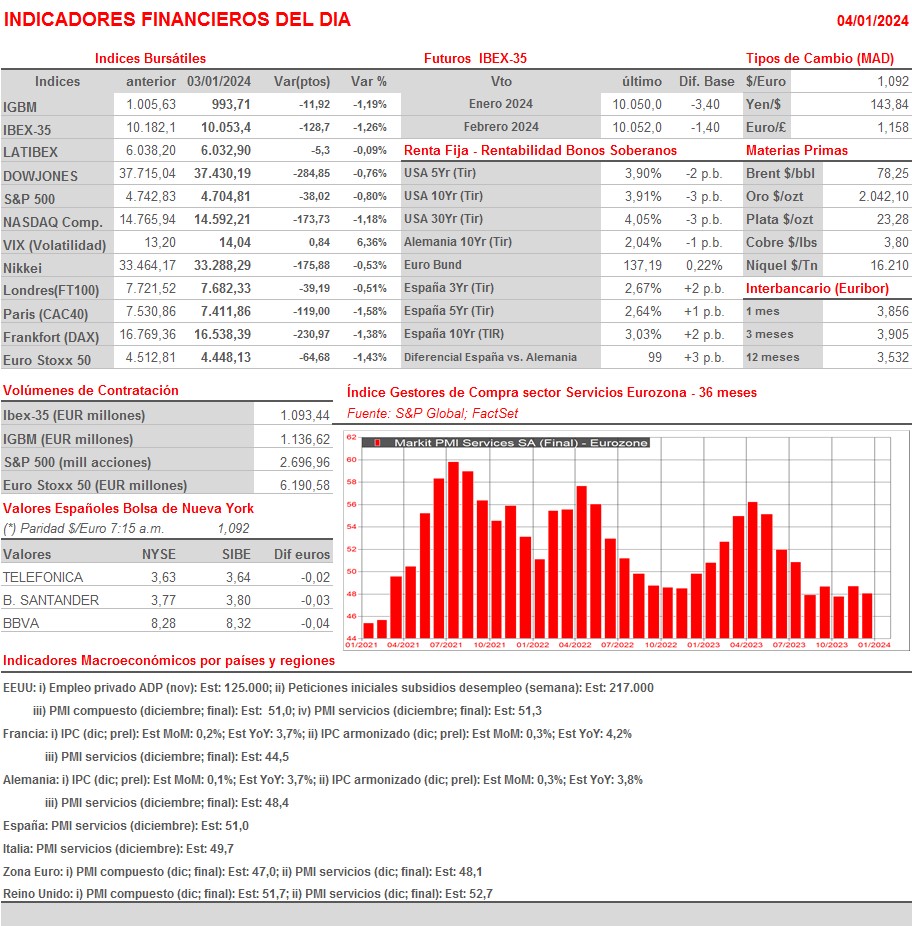

- Esperamos que los índices bursátiles europeos abran HOY sin grandes cambios, con los inversores a la espera de conocer los indicadores macroeconómicos. Los bonos se muestran estables esta madrugada al igual que el dólar, mientras que el precio del crudo sigue subiendo, apoyándose en la cada vez mayor tensión que está generando la guerra de Gaza en el conjunto de Oriente Medio. En Francia y en Alemania se darán a conocer esta mañana las lecturas preliminares de la inflación de diciembre. Por la tarde y en EEUU se darán a conocer las cifras de empleo privado de diciembre, que elabora la procesadora de nóminas ADP, datos que suelen ser la antesala de los de empleo no agrícola que publicará MAÑANA el Departamento de Trabajo estadounidense. Además, tanto en Europa como en EEUU se darán a conocer las lecturas finales de diciembre de los índices de gestores de compra de los sectores de servicios, los PMIs servicios que elabora S&P Global.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Avanza Bank Holding (AZA-SE): ventas e ingresos diciembre 2023;

- Next (NXT-GB): ventas, ingresos y estadísticas operativas 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Conagra Brands (CAG-US): 2T2024.

Cambios de RECOMENDACIÓN

- ELE.SM (Endesa): Societe Generale eleva a COMPRAR desde MANTENER.

- GRF.SM (Grifols): Barclays eleva a SOBREPONDERAR desde PONDERAR.