Resumen Sesión AYER

- AYER los principales índices bursátiles europeos recuperaron parte de lo cedido la sesión precedente, con los inversores “celebrando” el descenso de los precios del gas, tras haber logrado el gobierno noruego que los sindicatos y las empresas del sector se sienten a negociar, evitando de este modo una huelga que habría reducido sensiblemente la producción de este, ahora “muy preciado”, combustible fósil. También fue bien acogido por los inversores el hecho de que el Parlamento Europeo rechazara AYER la objeción al acto delegado de la Comisión Europea (CE) para aprobar la llamada taxonomía verde, dando de este modo el visto bueno a su propuesta para incluir el gas y la energía nuclear dentro de la lista de actividades económicas ambientalmente sostenibles, lo que da un importante margen de maniobra a los gobiernos de los países de la región en su proceso de transición energética.

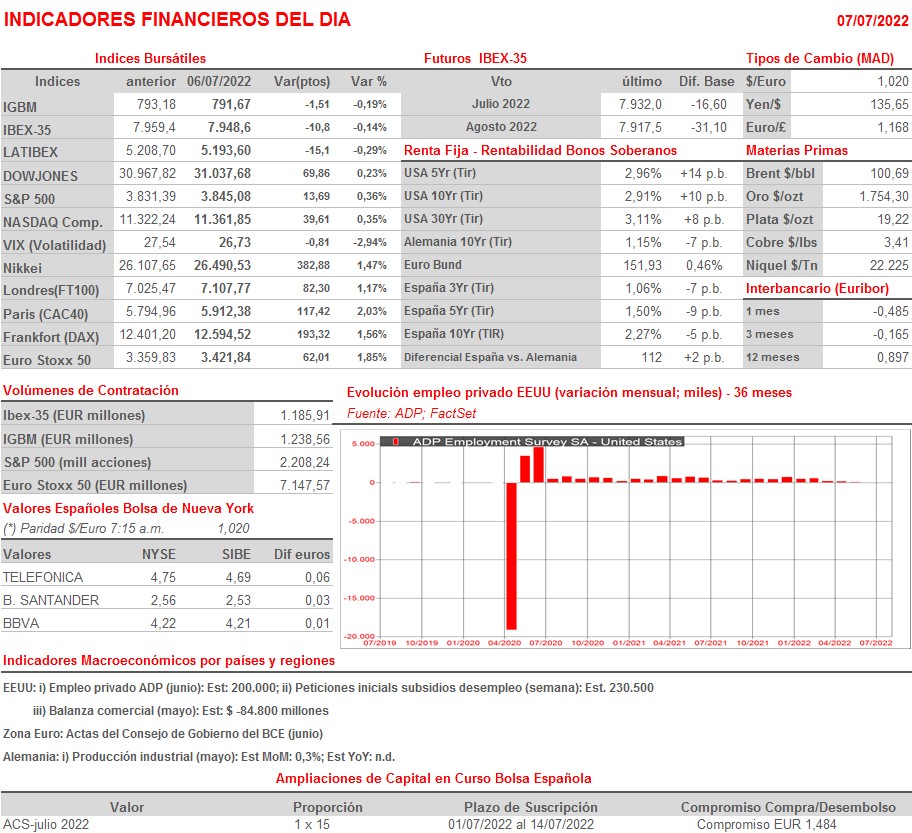

- AYER el Ibex-35 fue uno de los pocos índices que se desmarcó claramente de la tendencia alcista generalizada en Europa, al cerrar el día con un ligero descenso, lastrado por el muy negativo comportamiento del sector bancario, especialmente de las entidades con mayor exposición al mercado local, así como de Telefónica (TEF), que se dejó al cierre algo más del 4% sin razón aparente que lo justifique.

- En Wall Street la sesión de AYER volvió a ser positiva, con los principales índices terminando el día con ligeros avances, lo que permitió al S&P 500 y al Nasdaq Composite encadenar tres jornadas consecutivas al alza, mientras que el Dow Jones ha subido en dos de estas tres sesiones. En este mercado fueron AYER los valores de corte más defensivo, como los del sector de las utilidades, de la sanidad y de las telecomunicaciones, los que mejor lo hicieron durante la jornada, con los valores del sector energético, lastrados por una nueva caída del precio del crudo, y los del sector bancario como los que peor se comportaron, pauta, esta última, que también se repitió AYER en las principales plazas europeas.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas mantengan de inicio el buen tono mostrado durante la jornada precedente. Recientemente el descenso de los precios de muchas materias primas y del petróleo y el gas ha provocado que muchos inversores comiencen a especular con el hecho de que la inflación puede comenzar a moderarse y a que, dada la más que probable entrada en recesión de algunas de las más importantes economías desarrolladas, los bancos centrales “levanten pronto el pie del acelerador” en lo que al proceso de alzas de sus tipos de interés oficiales hace referencia, algo que no deja de sorprendernos, teniendo en cuenta que el BCE todavía no ha comenzado el mismo.

- Señalar que desde China no llegan buenas noticias sobre la evolución de la pandemia, con la aparición de nuevos casos en Shanghái y con el anuncio por parte de las autoridades de Pekín de que tienen intención de hacer obligatoria la vacunación contra el Covid-19 a una parte de la población, aunque no hay muchos detalles al respecto. Lo único cierto es que la política de “Covid-cero” que está implementando el gobierno de China seguirá lastrando el crecimiento económico en el país y provocando inflación a nivel global, al afectar directamente a las cadenas de suministro de muchos productos.

Eventos del DÍA

>Bolsa Española

- Acciona (ANA): paga dividendo ordinario único a cargo de 2021 por importe bruto de EUR 4,112648 brutos por acción;

- Enagás (ENG): paga dividendo ordinario complementario a cargo de 2021 por importe bruto por acción de EUR 1,02;

- Rovi (ROVI): paga dividendo ordinario único a cargo de 2021 por importe bruto de EUR 0,9556 brutos por acción;

- Repsol (REP): paga dividendo ordinario complementario a cargo de 2021 por importe bruto por acción de EUR 0,33;

- Applus Services (APPS): paga dividendo ordinario único a cargo de 2021 por importe bruto de EUR 0,15 brutos por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Sudzucker (SZU-DE): resultados 1T2023;

- SAS (SAS-SE): ventas, ingresos y estadísticas de tráfico de junio 2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Levi Strauss (LEVI-US): 2T2022.