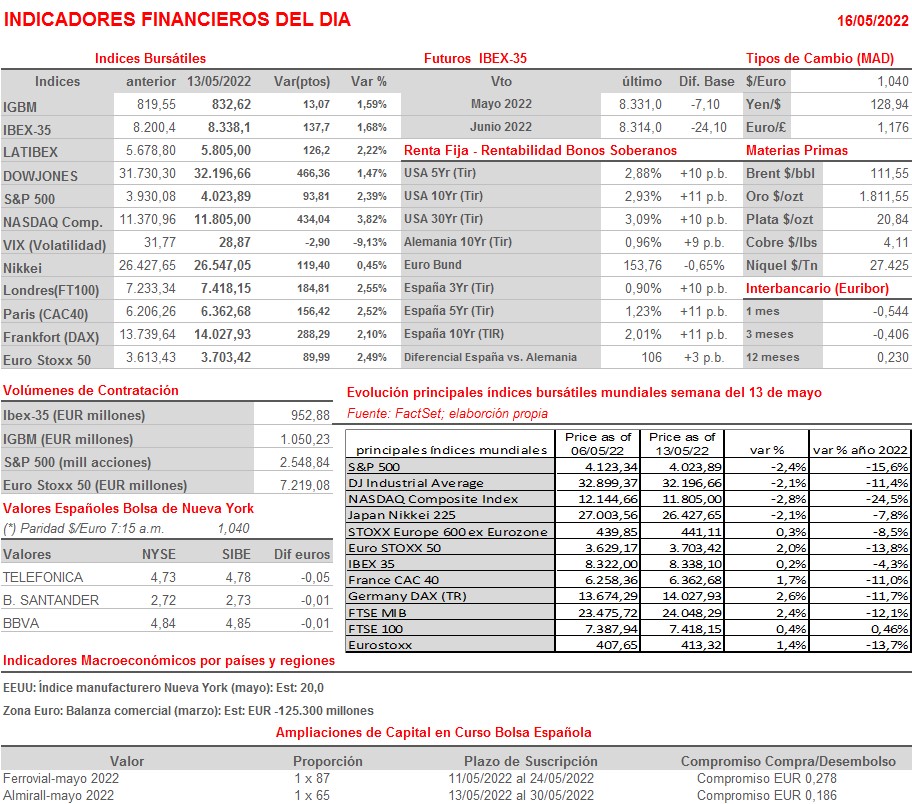

Resumen Semana

- El fuerte repunte que experimentó la renta variable europea y estadounidense el pasado viernes permitió a los principales índices bursátiles europeos cerrar la semana al alza, rompiendo así su racha negativa. No ocurrió lo mismo con los índices de Wall Street, mercado en el que el mencionado rebote de los índices no pudo evitar que éstos volvieran terminar la semana con pérdidas, con el S&P 500, el índice más representativo de este mercado, acumulando de esta forma seis semanas seguidas de descensos.

- El elevado nivel de sobreventa que presentan muchos valores y los principales índices, unido a que los indicadores que miden el sentimiento de los inversores se encuentran en mínimos multianuales, pueden facilitar repuntes puntuales y muy verticales de la renta variable como el que pudimos observar el viernes. Nuestro temor es que muchos inversores aprovechen los mismos para reducir sus posiciones de riesgo en renta variable, proceso que creemos que se impondrá, al menos hasta que haya noticias positivas en frentes como la alta inflación, la guerra de Ucrania o los confinamientos masivos en China. No obstante, y este es un factor que entendemos que no debe pasar desapercibido, a favor de la renta variable sigue jugando la falta de alternativas atractivas de inversión.

- Las principales citas para los inversores volverán a concentrarse en EEUU, sobre todo en el día de MAÑANA, cuando está previsto que el presidente de la Reserva Federal (Fed), Jerome Powell, recientemente confirmado por el Congreso estadounidense para un segundo mandato, intervendrá en un evento organizado por the Wall Street Journal. Además, MAÑANA se publicarán en EEUU las siempre relevantes cifras de ventas minoristas, correspondientes al mes de abril. De momento, y a pesar de que los indicadores adelantados de consumo privado, es decir, los índices de confianza y de sentimiento de los consumidores, se han venido abajo en los últimos meses, el consumo en EEUU se ha mostrado resistente.

- Para empezar la semana, apostamos HOY por una apertura ligeramente a la baja de las bolsas europeas, que recibirán con pérdidas las negativas cifras macroeconómicas publicadas en China esta madrugada, correspondientes al mes de abril, cifras que han venido a confirmar lo que ya nos temíamos: que esta economía se está desacelerando a marchas forzadas, lastrada por los confinamientos impuestos por las autoridades en muchas ciudades y regiones, producto de la estrategia de “Covid-cero” adoptada por el Gobierno chino para combatir la pandemia, así como por la debilidad del entorno macroeconómico global.

Eventos del DÍA

>Bolsa Española

- Merlin Properties (MRL): i) descuenta dividendo complementario ordinario a cargo 2021 por importe bruto por acción de EUR 0,022669; paga el 27 de mayo; ii) descuenta prima de emisión por importe bruto por acción de EUR 0.227450; paga el 27 de mayo;

- Oryzon Genomics (ORY): participa en BioEquity Europe Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadísticas de tráfico del mes de abril de 2022;

- VINCI (GF-FR): ventas, ingresos y estadísticas de tráfico del mes de abril de 2022;

- Ryanair Holdings (RYA-IE): resultados 4T2022;

- Saras (SRS-IT): resultados 1T2022;

- Banco Comercial Portugues (BCP-PT): resultados 1T2022;

- Navigator (NVG-PT): resultados 1T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Take-Two Interactive Software (TTWO-US): 4T2022.