Resumen Sesión AYER

- El optimismo generado por la marcha de las conversaciones de paz en Estambul (Turquía) entre las delegaciones ucraniana y rusa propició AYER fuertes alzas en los mercados de valores europeos y estadounidenses, cuyos principales índices terminaron la sesión con fuertes revalorizaciones, lo que permitió que el S&P 500 saliera al cierre de la jornada de fase correctiva, tras haber subido más del 10% desde sus recientes mínimos.

- Desde primera hora del día los mercados de valores europeos se comportaron de forma positiva, con los inversores apostando por el acercamiento de posturas entre Ucrania y Rusia. Una vez conocido el resultado de la misma, el precio del crudo y de muchas materias primas minerales se desplomó, mientras que en las bolsas europeas los principales índices aceleraban las alzas, impulsados por los valores que más han sufrido desde el inicio de la guerra de Ucrania, tales como los del sector del automóvil, los bancos y las aseguradoras y los de ocio y turismo.

- En Wall Street la reacción de los inversores fue muy similar, con los principales índices cerrando el día de AYER con importantes avances, con todos los sectores en positivo con la excepción del de la energía, que terminó la jornada con ligeros descensos, muy lejos de sus mínimos del día.

Resumen Sesión HOY

- HOY esperamos que, tras las fuertes alzas experimentadas AYER por las bolsas europeas, sus principales índices se tomen un respiro y abran la jornada entre planos y ligeramente a la baja. Señalar, además, que en Asia tanto el precio del oro como el del petróleo se han recuperado parcialmente de las caídas que experimentaron AYER. Habrá que estar igualmente atentos a si se reanudan o no las negociaciones entre Ucrania y Rusia en Turquía, algo que, de momento, se desconoce, al igual que a la respuesta que dé Rusia (Putin) a las propuestas del Gobierno ucraniano.

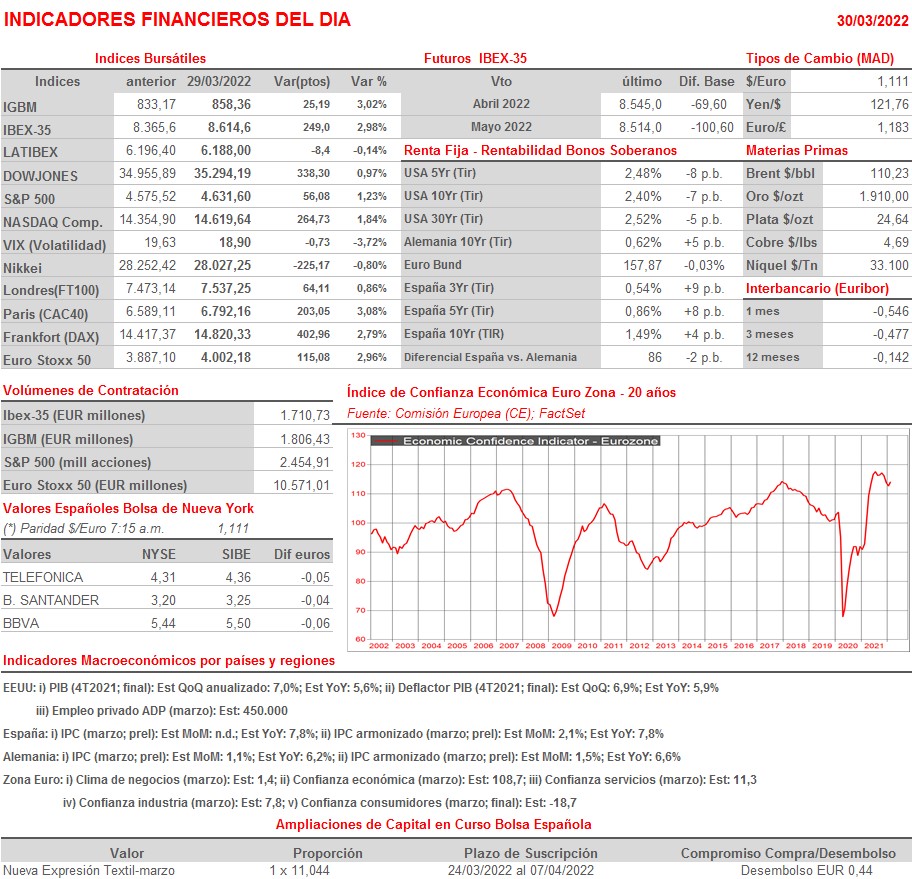

- HOY se darán a conocer las lecturas preliminares de marzo de los IPCs de Alemania y de España, indicadores que está previsto que vuelvan a repuntar con fuerza con relación a sus lecturas de febrero. Además, la Comisión Europea (CE) dará a conocer los índices de confianza empresarial y la lectura final de marzo del índice de confianza de los consumidores. Ya por la tarde, y en EEUU, se publicarán las cifras de empleo privado de marzo, que elabora la procesadora de nóminas ADP.

Eventos del DÍA

>Bolsa Española

- Bankinter (BKT): paga dividendo complementario a cuenta de 2021 por importe bruto de EUR 0,05857824 por acción;

- Banco Sabadell (SAB): descuenta dividendo ordinario único a cargo 2021 por importe bruto de EUR 0,03 por acción; paga el día 1 de abril;

- Ebro Foods (EBRO): descuenta dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,19 por acción; paga el día 1 de abril;

- Inmobiliaria del Sur (ISUR): Junta General de Accionistas (1ª convocatoria);

- Acciona Energias Renovables (ANE): participa en BoFA Energy and Utilities Conference;

- Acciona (ANA): participa en BoFA Energy and Utilities Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- BioNTech (22UA-DE): resultados 4T2021;

- Anglo Pacific Group (APF-GB): resultados 4T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Five Below (FIVE-US): 4T2021.