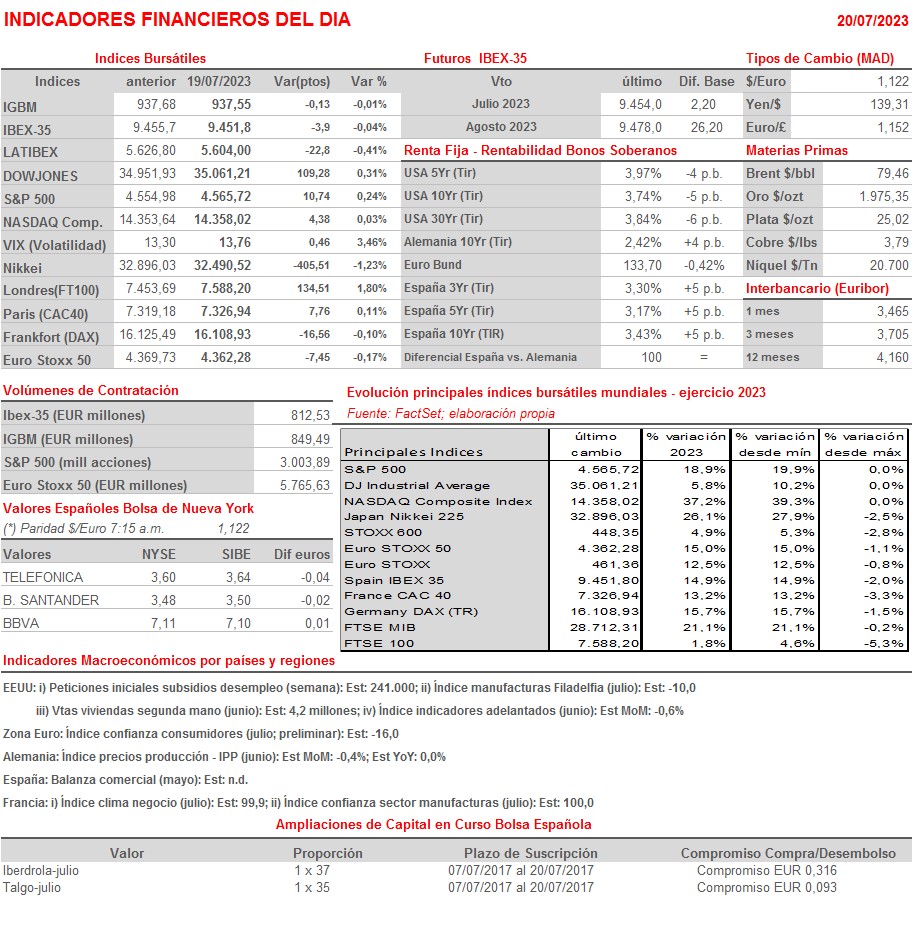

Resumen Sesión AYER

- Un día más, y ya van varios de forma consecutiva, el comportamiento de los principales índices bursátiles estadounidenses superó AYER al de los europeos, con los primeros cerrando nuevamente marcando máximos anuales, mientras los segundos lo hacían de forma mixta y sin grandes cambios. La principal cita del día fue la publicación en el Reino Unido del IPC de junio, índice que sorprendió positivamente al reducirse tanto la tasa interanual de crecimiento del IPC general como la de su subyacente más de lo esperado por los analistas.

- En Wall Street los inversores siguieron AYER apostando por un escenario de “aterrizaje suave” de la economía estadounidense, con muchos de ellos convencidos que la subida de los tipos oficiales que, con toda probabilidad llevará a cabo el Comité Federal de Mercado Abierto de la Fed (FOMC) la semana que viene, será la última del ciclo. Nosotros no tenemos tan claro que vaya a ser así, ya que dependerá de cómo se comporte la inflación, especialmente la de servicios, en los próximos meses.

Resumen Sesión HOY

- Esperamos que HOY las bolsas europeas abran ligeramente a la baja, con los inversores muy pendientes de las cifras que vayan publicando las cotizadas y de lo que digan sus gestores sobre el devenir de sus negocios que es, insistimos, lo que realmente “moverá” las cotizaciones en bolsa de las distintas compañías, impactando también en el comportamiento de las de sus competidoras. En la agenda macroeconómica del día destaca la publicación en Alemania del índice de precios de la producción (IPP) de junio, que se espera haya seguido desacelerándose; la de la lectura preliminar de julio del índice de confianza de los consumidores de la Eurozona, que se estima que se haya mantenido estable con respecto a su lectura final de junio; y la de las peticiones iniciales de subsidio de desempleo semanales en EEUU.

Eventos del DÍA

>Bolsa Española

- AEDAS Homes (AEDAS): Junta General de Accionistas;

- Bankinter (BKT): resultados 1S2023; conferencia con analistas a las 9:00 horas.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Metso Corporation (METSO-FI): resultados 2T2023;

- Nokia (NOKIA-FI): resultados 2T2023;

- Eiffage (FGR-FR): ventas e ingresos 2T2023;

- Publicis Groupe (PUB-FR): resultados 2T2023;

- Ubisoft Entertainment (UBI-FR): ventas e ingresos 1T2024;

- SAP (SAP-DE): resultados 2T2023;

- Telenor (TEL-NO): resultados 2T2023;

- Redes Energeticas Nacionais (RENE-PT): resultados 2T2023,

- Boliden (BOL.IL-SE): resultados 2T2023;

- Electrolux (ELUX.B-SE): resultados 2T2023;

- Saab (SAAB.B-SE): resultados 2T2023;

- ABB (ABBN-CH): resultados 2T2023;

- Anglo American (AAL-GB): ventas, ingresos y resultados operativos 2T2023;

- easyJet (EZJ-GB): ventas, ingresos y resultados operativos 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Airlines (AAL-US): 2T2023;

- Freeport-McMoRan (FCX-US): 2T2023;

- Johnson & Johnson (JNJ-US): 2T2023;

- Newmont (NEM-US): 2T2023;

- Philip Morris International (PM-US): 2T2023.

Cambios de RECOMENDACIÓN

- NTGY.SM (Naturgy Energy Group): BNP Paribas Exane eleva a NEUTRAL desde INFRAPONDERAR.