Resumen Sesión AYER

- La reunión del Consejo de Gobierno del BCE fue AYER determinante para el comportamiento de las bolsas europeas, y lo fue para “mal”, con los principales índices de estos mercados cerrando el día con fuertes descensos. Si bien los sectores de corte más defensivo se defendieron algo mejor, al término de la jornada todos los sectores representados en el Stoxx 600 acabaron con pérdidas, con los valores del sector inmobiliario patrimonialista, los de la tecnología y los de las materias primas minerales liderando los descensos.

- En principio el BCE cumplió con la mayoría de las expectativas manejadas por los inversores. Sin embargo, sí fue algo inesperado que en su comunicado el BCE hablara de la posibilidad de que su siguiente alza de tipos fuera de una mayor cuantía, de 50 p.b., siempre que lo considerara necesario para luchar contra la inflación. Además, y en lo que hace referencia al objetivo de evitar la fragmentación de la Eurozona una vez que acabe de comprar bonos soberanos, el BCE, con su presidenta a la cabeza, no cumplió las expectativas de los inversores al no presentar una herramienta concreta que evite que los rendimiento de los bonos y las primas de riesgo de los países con mayores desequilibrios presupuestarios y mayores niveles de endeudamiento, países como Italia, Grecia, Portugal, España e, incluso, Francia, se disparen al alza, pudiendo provocar una nueva crisis de financiación en la región.

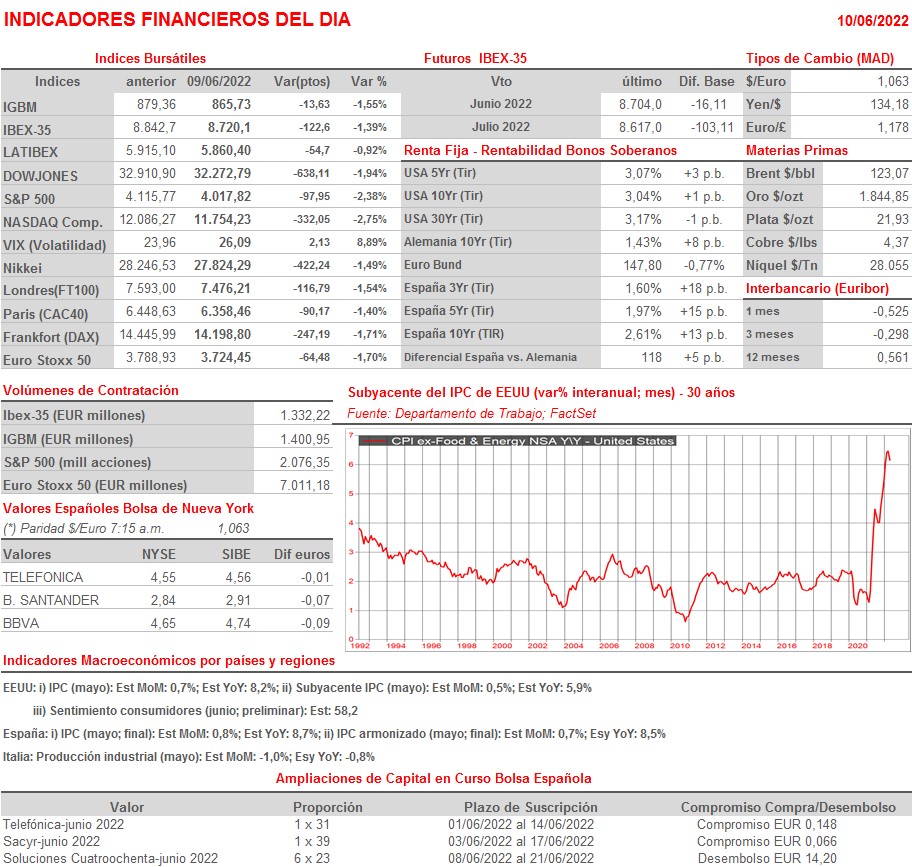

- En Wall Street el giro a la baja de las bolsas europeas no sentó nada bien, provocando fuertes caídas de los principales índices de este mercado en las últimas horas de la sesión, índices que cerraron la jornada en sus niveles mínimos del día, en lo que fue su peor sesión en más de tres semanas. Cabe destacar que en este mercado los inversores llevan días muy pendientes del dato del IPC de mayo que se dará a conocer esta tarde y que muchos de ellos consideran que puede ser determinante para la Reserva Federal (Fed) a la hora de diseñar los próximos movimientos de sus tipos de interés de referencia. El convencimiento general es que los bancos centrales, con el estadounidense a la cabeza, están totalmente comprometidos en bajar la inflación, incluso a costa de penalizar el crecimiento económico, lo que podría llevar a algunas de las economías desarrolladas a entrar en recesión.

Resumen Sesión HOY

- HOY será el dato del IPC de mayo estadounidense el que determine la tendencia de cierre semanal que adoptan las bolsas europeas y estadounidenses. Antes, y para comenzar la sesión, esperamos que los principales índices bursátiles europeos abran a la baja para posteriormente estabilizarse a esos niveles, a la espera de la publicación esta tarde de la inflación estadounidense. Las noticias que llegan desde China sobre nuevos confinamientos parciales en ciudades como Shanghái serán también un lastre para estos mercados. No obstante, y de cumplirse el escenario más positivo, con las cifras de la inflación estadounidense de mayo mejorando lo esperado por el consenso de analistas, es muy factible que asistamos por la tarde a un pequeño “rally de alivio” en las bolsas occidentales.

Eventos del DÍA

>Bolsa Española

- Ercros (ECR): Junta General de Accionistas (2ª convocatoria).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Avanza Bank Holding (AZA-SE): ventas, ingresos y estadística operativas de mayo 2022.

Cambios de RECOMENDACIÓN

- SGRE.SM (Siemens Gamesa Renewable Energy): Credit Suisse recorta a NEUTRAL desde SOBREPONDERAR.