ENAGÁS (ENG) presentó ayer sus resultados correspondientes al 1T2020, de los que destacamos los siguientes

aspectos:

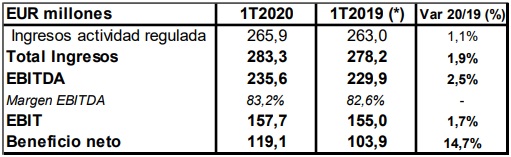

RESULTADOS ENAGÁS 1T2020 vs 1T2019

(*) Datos proforma con consolidación GNL Quintero por puesta en equivalencia durante todo el 1T2019

Fuente: Estados financieros de la compañía.

- ENG alcanzó una cifra de ingresos por actividad regulada de EUR 265,9 millones, similares (+1,1%) a los registrados en el mismo periodo del año anterior, y que arrojaron una cifra total de ingresos de EUR 283,3 millones, ligeramente por encima (+1,9%) de la cifra del 1T2019.

- La demanda de gas natural al finalizar el 1T2020 alcanzó los 101,6 TWh, un -2,4% inferior a la registrada en el mismo período del 2019. La demanda industrial de gas natural fue un 2,1% interanual menor en el 1T2020, mientras que la demanda para la generación eléctrica cayó un 1,3% interanual en el periodo.

- Los gastos operativos se elevaron hasta los EUR 82,3 millones en el 1T2020, también en línea (+1,1%) con el importe acumulado en el mismo periodo del año precedente. Es destacable, no obstante, la mejora del resultado de sociedades participadas (+5,3% interanual; hasta los EUR 34,6 millones).

- De esta forma, el cash flow de explotación (EBITDA) repuntó un 2,5% interanual, hasta los EUR 235,6 millones. En términos sobre el total de ingresos, el margen EBITDA se situó en el 83,2%, superando el 82,6% del mismo periodo del año anterior.

- Tras aplicar la partida de amortización, el beneficio neto de explotación (EBIT) se elevó hasta los EUR 157,7 millones en el trimestre, un 1,7% superior al importe alcanzado en el mismo trimestre del año precedente.

- Finalmente, el beneficio neto aumentó un 14,7% interanual hasta marzo, situando su importe en EUR 119,1 millones. Las diferencias positivas de cambio (EUR 18,4 millones) procedentes de la compra de dólares para ejercer la opción de compra de la participación adicional de ENG en el capital de su participada estadounidense Tallgrass, hasta el 30,2%, fue el principal factor impulsor de la mejora.

- La cifra de los fondos procedentes de las operaciones (FFO) a 31 de marzo de 2020 fue de EUR 177,1 millones, (-10,3% vs 1T2019 por un efecto de calendarización en el cobro de dividendos de sociedades participadas). El objetivo anual de dividendos de las filiales en el año 2020 es de EUR 235 millones.

- Con relación al impacto negativo procedente del coronavirus de origen chino, ENG señaló que el plan de contingencia preparado con antelación le ha permitido mantener la actividad con normalidad y asegurar la continuidad del suministro de gas natural, tanto en España como en el resto de los mercados en los que está presente.

- El marco regulatorio estable para el periodo 2021-2026 y la continuidad de los ingresos de las compañías internacionales en las que participa ENG permite a la compañía reiterar sus objetivos financieros para el ejercicio 2020, así como el dividendo del ejercicio 2019.

- Asimismo, ENG ha destacado que el importe de liquidez (tesorería y líneas de crédito no dispuestas), al cierre de marzo de 2020 asciende a EUR 3.030 millones, mientras que su Deuda Financiera Neta se situó al cierre del 1T2020 en EUR 3.605 millones (3,8x veces EBITDA; EUR 150 millones inferior a la del cierre de 2019).

Pasamos ahora a destacar los aspectos más destacados de la conferencia con analistas en la que la compañía analizó sus

resultados:

- Política de Dividendo y objetivos financieros 2020: ENG descartó que el dividendo de 2019 y sus previsiones para este 2020 se vean comprometidos como resultado de la pandemia: el beneficio será de unos EUR 440 millones y subirá el pago al accionista un 5%.

- Precio petróleo: Con relación a la fuerte caída del precio del petróleo, ENG fue preguntada si afectaría al negocio de su participada Tallgrass en EEUU. En respuesta, ENG afirmó que el 70% de los contratos de Tallgrass son Take-or-pay y del 30% restante son contratos a 3-4 años, en los que parte de los mismos los conforman el transporte de gas para la producción de petróleo, y parte corresponden al transporte de gas seco no relacionado con dicha producción. Por ello, considera que el impacto de una caída en el precio diario sería muy limitado.

- Capacidad: ENG indicó que mantiene sus instalaciones en niveles de capacidad elevada, y que el funcionamiento del sistema gasista es normal.

- Hidrógeno renovable: Asimismo, la gestora del sistema gasista indicó que ha comenzado a producir en su planta de regasificación de Cartagena hidrógeno renovable para consumo propio, con el objetivo de conseguir que todas sus plantas de regasificación tengan emisiones cero de CO2.

- Déficit de tarifa: ENG señaló que los ingresos del sector gasista estaban eliminando el déficit de tarifa acumulado en años anteriores a un ritmo superior al esperado, por lo que, en principio, podrían eliminar el mismo en 2022, frente a una estimación inicial de erradicarlo en 2031. Por ello, en caso de que se incremente el mismo como consecuencia del Covid-19, los ingresos del sistema podrían afrontarlo con garantías.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | del 22 al 26 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másAgenda de eventos macroeconómicos | del 15 al 19 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másAgenda de eventos macroeconómicos | del 8 al 12 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados