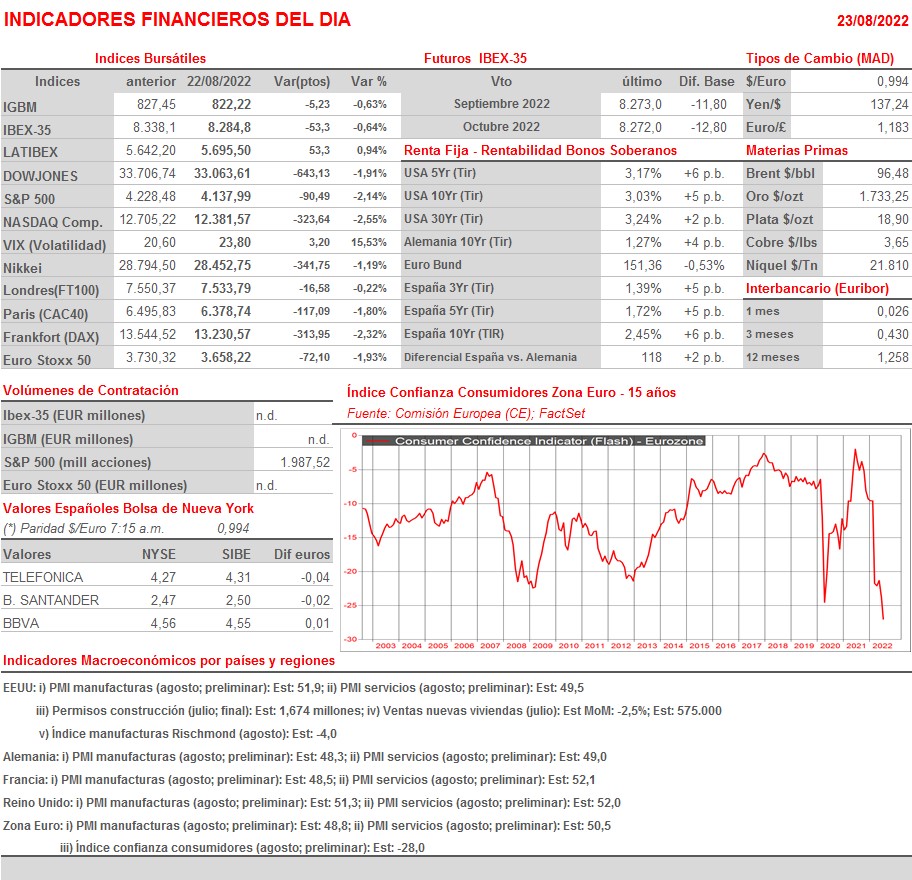

Resumen Sesión AYER

- En una sesión en la que los inversores optaron claramente por reducir sus posiciones de riesgo, los principales índices bursátiles europeos y estadounidenses cerraron con importantes descensos, con el S&P 500 experimentando su mayor caída desde la sesión del 16 de junio, cuando el índice de referencia de Wall Street marcó su mínimo anual. Durante la sesión, fueron los sectores más cíclicos, como los industriales, entre ellos los del automóvil, los bancos y los más sensibles a las alzas de los tipos, como es el caso de las compañías catalogadas como de “crecimiento”, entre ellas las tecnológicas, los que peor se comportaron, mientras que los más defensivos, como los valores del sector de la sanidad, los de la alimentación o las utilidades, lo hicieron mejor.

- Detrás de esta nueva “huida” del riesgo por parte de los inversores, que también afecto AYER a los precios de los bonos, que cayeron con fuerza, impulsando al alza sus rendimientos, hay varias razones: i) tras el fuerte rally alcista experimentado en el último mes y medio tanto por los bonos como por las acciones, los niveles de sobrecompra que presentan estos activos son muy elevados, lo que siempre suele “animar” a los inversores más cortoplacistas a realizar beneficios; ii) el temor a que haya habido demasiada complacencia en la actitud de muchos inversores en las últimas semanas dado el incierto escenario macroeconómico al que se enfrentan los mercados, lo que podría haber provocado que la recuperación de los mismos haya ido demasiado lejos; y iii) la actitud prudente de muchos agentes del mercado ante la intervención el próximo viernes por la tarde del presidente de la Reserva Federal (Fed), Jerome Powell, en el simposio de Jackson Hole (Wyoming), que organiza la Reserva Federal de Kansas.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran sin una dirección clara, probablemente con un ligero sesgo bajista, con los inversores a la espera de que se den a conocer en la Eurozona, en sus dos principales economías: Alemania y Francia, el Reino Unido y EEUU de las lecturas preliminares de agosto de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, índices que servirán a los inversores para hacerse una idea de hasta qué punto se está desacelerando la actividad privada en las grandes economías desarrolladas. Lecturas por debajo de lo esperado pueden provocar nuevas caídas en las bolsas, mientras que, si los datos demuestran una mayor resistencia de la actividad privada de lo esperado, es posible que la renta variable europea, tras dos días de fuertes descensos, intente recuperar algo del terreno cedido.

Eventos del DÍA

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Advance Auto Parts (AAP-US): 2T2022;

- Dick’s Sporting Goods (DKS-US): 2T2022;

- Macy’s (M-US): 2T2022;

- Nordstrom (JWN-US): 2T2022;

- Urban Outfitters (URBN-US): 2T2023.