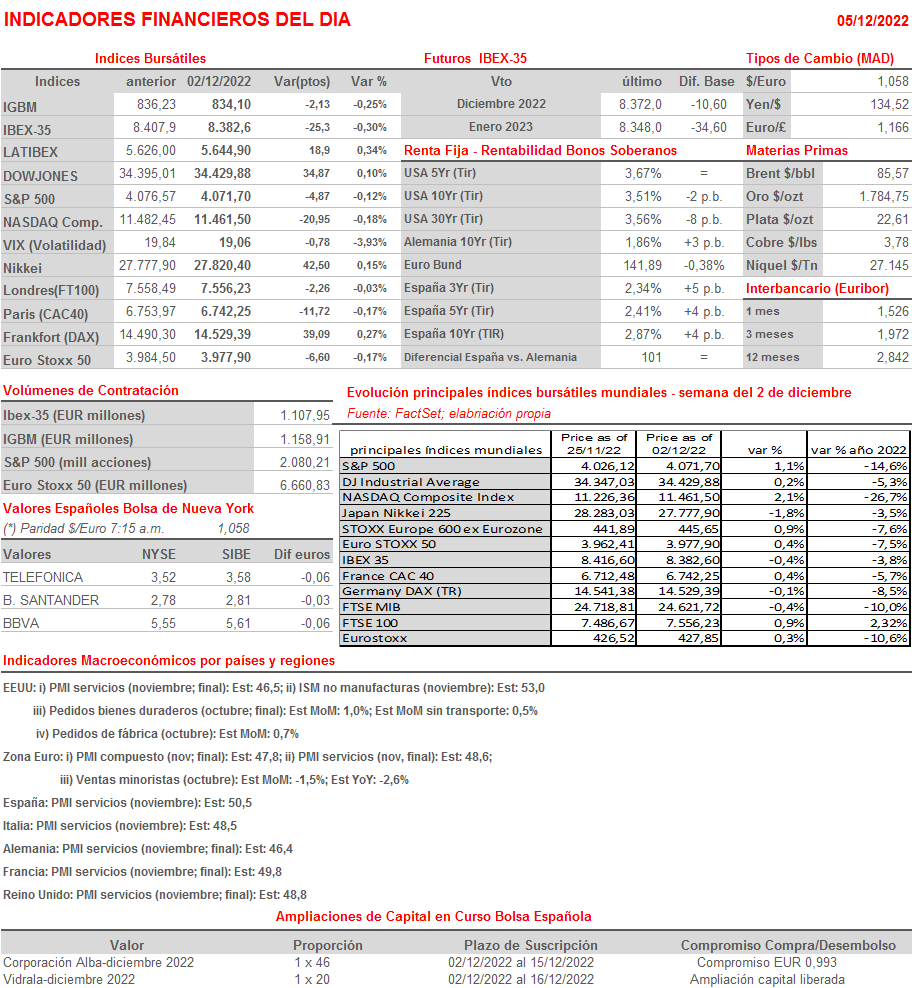

Resumen Semana

- En una semana en la que el mercado energético, concretamente el del petróleo, será protagonista, los inversores se mantendrán también muy pendientes de lo que en las próximas semanas hagan y digan los bancos centrales occidentales.

- Este fin de semana se han producido dos importantes hechos que, de momento, los inversores parece que no saben bien cómo interpretar. En primer lugar, HOY entra en vigor el embargo impuesto por la Unión Europea (UE) al petróleo ruso, embargo que va acompañado de la limitación del precio del mismo a unos $ 60 el barril, limitación impulsada y suscrita también por los países del G7.

- La OPEP+, por su parte, cártel en el que participa Rusia como miembro activo, ha optado en su reunión de este fin de semana por mantener el recorte de sus producciones en 2 millones de barriles al día, justificando la decisión en la debilidad de la demanda, muy ligada a los confinamientos en China.

- Los inversores seguirán especulando en los próximos días sobre lo que puedan hacer los tres principales bancos centrales occidentales cuando reúnan la semana que viene a sus Comités de Política Monetaria.

- Los datos de empleo estadounidenses, publicados el pasado viernes creemos que complican la actuación de la Reserva Federal (Fed) en materia de política monetaria, ya que demuestran que, de momento, las alzas de las tasas oficiales que ha llevado a cabo no han servido para enfriar el mercado laboral estadounidense, algo que es uno de los objetivos del banco central del país.

- HOY, para empezar la semana, apostamos por una apertura entre plana y ligeramente al alza de las bolsas europeas, animadas por el buen comportamiento de los mercados bursátiles asiáticos, que han “celebrado” con subidas las noticias llegadas desde China, donde varias autoridades locales han levantado algunas de las restricciones más duras impuestas para luchar contra el Covid-19.

- En lo que hace referencia a la agenda macroeconómica, HOY destaca principalmente la publicación en Europa y EEUU de las lecturas finales del mes de noviembre de los índices adelantados de actividad del sector de los servicios, los PMIs servicios y el ISM no manufacturero estadounidense, índices que esperamos confirmen la desaceleración del crecimiento de estas economías en el mes y, probablemente, apunten a la entrada de más de una de ellas en recesión en los próximos trimestres.