Resumen Semana

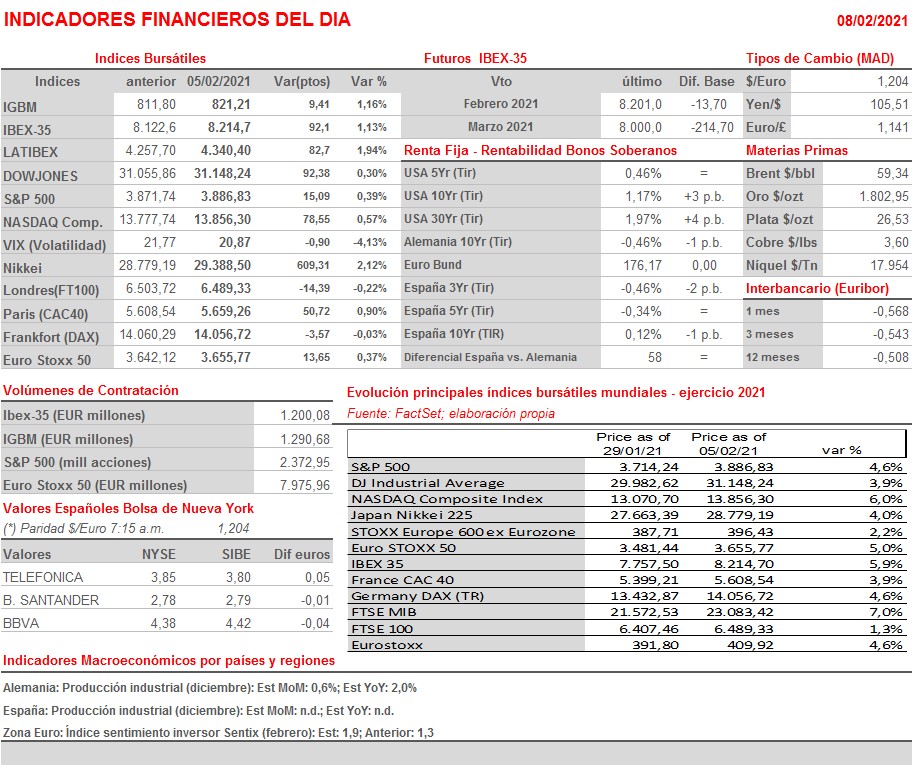

- Tras varias semanas de recortes, en las que los principales índices bursátiles europeos y estadounidenses cedieron todo lo ganado en el año, la semana pasada los mencionados índices subieron con fuerza, situándose todos ellos nuevamente en terreno positivo en lo que va de ejercicio. La sesión del viernes fue un claro ejemplo de las ganas de asumir riesgo por parte de los inversores. Así, y tras la publicación en EEUU de unas “flojas” cifras de empleo, correspondientes al mes de enero, que entendemos dan “cobertura” a los demócratas para la aprobación del mencionado paquete fiscal de ayudas, la reacción de los inversores fue incrementar posiciones en renta variable, especialmente en valores de corte cíclico, comprar materias primas minerales y petróleo, y vender bonos, con el consiguiente repunte de sus rentabilidades, y dólares estadounidenses, moneda que viene actuando como refugio cuando los inversores se decantan por reducir sus posiciones de mayor riesgo.

- Entendemos que a corto plazo el sentimiento de los mercados va a continuar siendo positivo, como se ha podido apreciar esta madrugada en los mercados de renta variable asiáticos, sobre todo por las elevadas expectativas de que en unas semanas se apruebe definitivamente en el Congreso de EEUU el paquete de ayudas fiscal que por importe de $ 1,9 billones propuso en su día el presidente Biden. El pasado sábado, la secretaria del Tesoro, Yellen, apostó fuerte por este hecho, apoyando su aprobación en aras a impedir males mayores para la economía estadounidense, especialmente en lo relativo al desempleo.

- La temporada de presentación de resultados trimestrales sigue esta semana su curso tanto en Europa como en Wall Street. Hasta el momento, como ya hemos señalado, la temporada está siendo bastante positiva, lo que está llevando en muchos casos a los analistas a revisar al alza sus expectativas de resultados, sus valoraciones y sus recomendaciones, lo que siempre tiene un impacto positivo directo en las cotizaciones de las compañías afectadas.

- HOY, y siguiendo la estela dejada esta madrugada en las bolsas asiáticas, donde el Nikkei ha cerrado a su nivel más alto desde 1991, esperamos que los mercados de valores europeos abran al alza, en un día en el que la agenda macro es reducida, destacando únicamente la publicación en Alemania y España de las cifras de producción industrial del mes de diciembre y en la Zona Euro del índice de sentimiento inversor del mes de enero, que elabora la consultora Sentix.

Eventos del DÍA

>Bolsa Española

- Catalana Occidente (GCO): descuenta dividendo ordinario a cuenta 2020 por importe bruto de EUR 0,1588 por acción; paga el día 10 de febrero;

- Logista (LOG): publica resultados 1T2021.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Carl Zeiss Meditec (AFX-DE): resultados 1T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Chegg (CHGG-US): 4T2020;

- Dun & Bradstreet Holdings (DNB-US): 4T2020;

- Hasbro (HAS-US): 4T2020;

- Loews Corp. (L-US): 4T2020;

- Take-Two Interactive (TTWO-US): 3T2021.