Resumen Sesión AYER

- En una jornada que podríamos calificar como de transición, los principales índices bursátiles europeos cerraron AYER en su mayoría a la baja, tras pasarse gran parte de la sesión moviéndose en un estrecho intervalo de precios, casi siempre en terreno negativo. El único sector que terminó el día al alza fue el de la energía que, impulsado por el precio del crudo, que AYER subió el 3%, recuperaba parte de lo cedido durante la semana precedente.

- En Wall Street fue también el sector de la energía el que mejor se comportó durante la sesión de AYER, aunque en este mercado las ganancias fueron generalizadas, con los principales índices cerrando la jornada con importantes avances, recuperándose de esta forma de los descensos acumulados durante la semana pasada, que fue su peor semana desde el pasado mes de septiembre. Cabe destacar que fueron dos los factores que animaron a los inversores a incrementar sus posiciones de riesgo: i) la apuesta de que la inflación ha bajado sensiblemente en el mes de noviembre y ii) la “seguridad” de que la Reserva Federal (Fed) va a comenzar a moderar sus alzas de tipos tan pronto como MAÑANA.

Resumen Sesión HOY

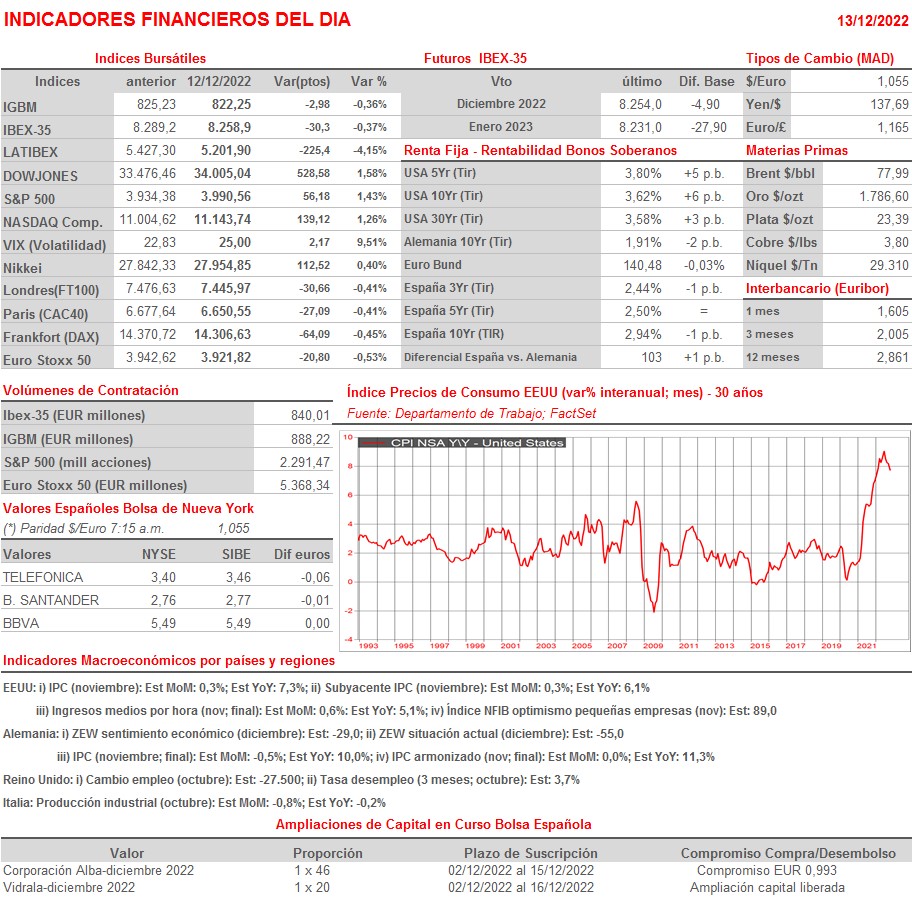

- La principal cita para los inversores durante la sesión de HOY será la publicación esta tarde en EEUU del índice de precios de consumo (IPC), correspondiente al mes de noviembre. Los analistas esperan que el IPC general haya repuntado el 0,3% en noviembre con relación a octubre y que lo haya hecho el 7,3% en tasa interanual frente al 7,7% que lo hizo en el mes precedente. Por su parte, el consenso también espera que el subyacente del IPC haya subido el 0,3% en el mes, mientras que en tasa interanual proyecta que lo haya hecho el 6,1% frente al 6,3% de octubre. En principio, la desaceleración de la inflación sería en gran medida consecuencia de un menor crecimiento de los precios de la energía, mientras que se espera que los precios de los alimentos hayan seguido subiendo con fuerza. También se espera un descenso de los precios de muchos bienes y que la inflación de los servicios siga mostrándose difícil de doblegar.

- HOY, para empezar, esperamos que las bolsas europeas comiencen la jornada al alza, recuperándose así de los descensos de AYER. No obstante, y hasta que se publique el IPC de noviembre en EEUU, creemos que muchos inversores se mantendrán al margen del mercado, en una actitud prudente. Antes, y en Alemania, se publicarán los índices ZEW de diciembre, índices que miden la percepción que sobre el estado actual de la economía alemana tienen los grandes inversores y los analistas, así como sus expectativas sobre el comportamiento de la misma.

Eventos del DÍA

>Bolsa Española

- Telefónica (TEF): descuenta dividendo ordinario a cargo reservas 2022 por importe bruto de EUR 0,15 por acción; paga el día 15 de diciembre.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Frankfurt Airport (FRA-DE): ventas, ingresos y estadísticas de tráfico de noviembre 2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- ABM Industries (ABM-US): 4T2022;

- Braze (BRZE-US): 3T2023.