Resumen Sesión AYER

- La publicación de la cifra del IPC de enero de EEUU monopolizó AYER la atención de los inversores, determinando durante la sesión el comportamiento de los mercados financieros europeos y estadounidenses. En este sentido, señalar que se cumplieron los peores presagios, con la inflación y con su subyacente superando las expectativas de los analistas y alcanzando sus niveles más elevados en casi cuatro décadas. Además, y esto es lo más preocupante, el repunte de la inflación en enero en EEUU tuvo una base amplia, lo que refleja las presiones generalizadas sobre los precios de muchos productos y servicios. La reacción de los mercados financieros al “negativo” dato de la inflación estadounidense fue la que cabía esperar: dólar al alza, bonos a la baja, con sus rendimientos moviéndose en sentido contrario, y bolsas también a la baja. Los valores más sensibles a las alzas de tipos, los catalogados como de crecimiento, especialmente los tecnológicos y los biotecnológicos, fueron los que peor reaccionaron en un principio a la publicación del dato, algo que también era lo esperado. Posteriormente, tanto los mercados de bonos como los de acciones lograron tranquilizarse, recuperando todos ellos parte del terreno cedido, lo que favoreció un cierre mixto y sin grandes cambios de los principales índices bursátiles europeos.

- Las declaraciones a la agencia de noticias Bloomberg del presidente de la Reserva Federal de San Luis, James Bullard, apostando por subir los tipos de interés de referencia en 50 puntos básicos en marzo, para situarlos en el 1% para julio, aceleraron nuevamente las ventas tanto en los mercados de bonos, donde el rendimiento del bono del Tesoro con vencimiento a 10 años cerró el día por encima del 2% por primera vez desde el mes de julio de 2019, como en los de acciones, lo que llevó a los principales índices bursátiles de Wall Street a terminar la jornada con fuertes descensos, con el Nasdaq Composite perdiendo algo más del 2%.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas, que AYER “aguantaron bastante bien el tipo”, abran claramente a la baja, siguiendo de esta forma la estela dejada AYER por Wall Street. El hecho de que los futuros de los índices de este último mercado vengan marcando nuevas caídas también lastrará el comportamiento de las bolsas europeas en las que, como ocurrió AYER en las estadounidenses, serán los valores catalogados como de crecimiento los que más sufrirán las ventas de los inversores durante la jornada, aunque dudamos que haya algún sector que pueda evitarlas. Posteriormente, serán el comportamiento de los rendimientos de los bonos y de los índices de Wall Street, cuando abran por la tarde, los que determinarán la tendencia que adopten las bolsas europeas en su cierre semanal.

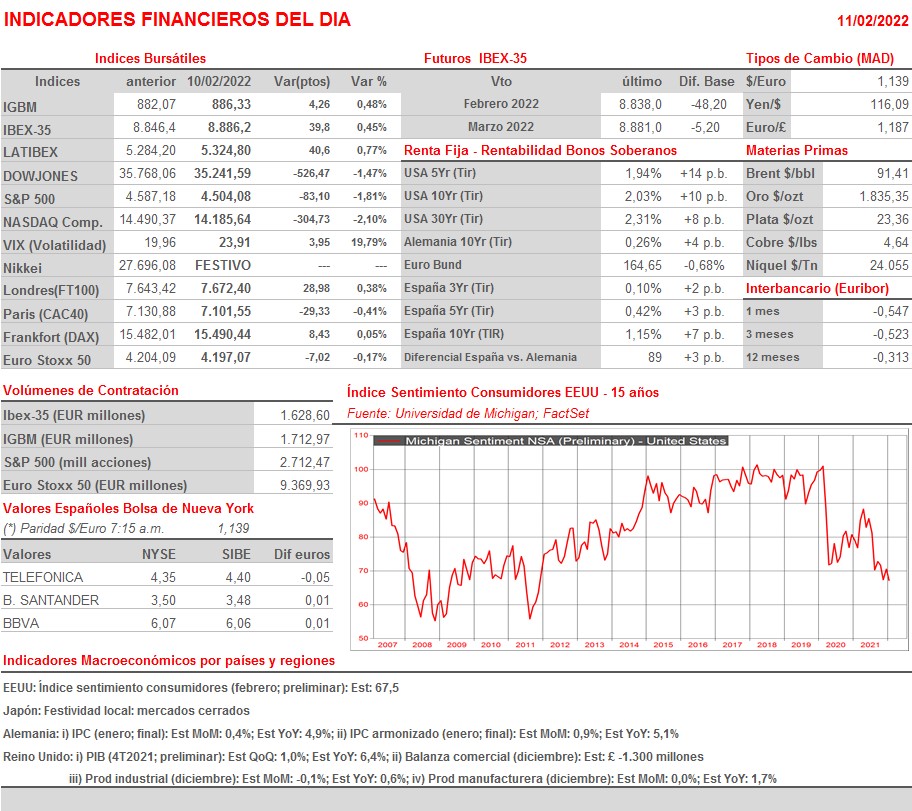

Eventos del DÍA

>Bolsa Española

- Vidrala (VID): descuenta dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,843 por acción; paga el día 15 de febrero.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Rexel (RXL-FR): resultados 4T2021;

- Television Francaise 1 (TFI-FR): resultados 4T2021;

- Carl Zeiss Meditec (AFX-DE): resultados 1T2022;

- Frankfurt Airport (FRA-DE): ventas, ingresos y estadísticas de tráfico enero de 2022;

- Saab (SAAB.B-SE): resultados 4T2021;

- British American Tobacco (BAT-GB): resultados 4T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Goodyear Tire & Rubber (GT-US): 4T2021;

- Newell Brands (NWL-US): 4T2021;

- Under Armour (UA-US): 4T2021.