Resumen Sesión AYER

- Tras una muy negativa semana, en la que los principales índices bursátiles europeos y estadounidenses cedieron una parte sustancial de lo avanzado en junio, AYER los mercados de renta variable occidentales se tomaron un pequeño respiro, cerrando todos ellos ligeramente al alza. Así, en Europa, y tras un comienzo de sesión claramente bajista, los principales índices bursátiles fueron, poco a poco, recuperando terreno hasta ponerse en positivo, moviéndose a partir de ese momento en un estrecho intervalo de precios, en una jornada en la que los volúmenes de contratación fueron nuevamente muy reducidos.

- En Wall Street, los principales índices también fueron de menos a más durante la mañana. Posteriormente, estos últimos índices, y tras un inicio de sesión sin tendencia clara, fueron capaces de terminar todos ellos con ligeras ganancias, y ello a pesar de que durante la sesión de AYER los grandes valores tecnológicos se convirtieron en un lastre, especialmente para el Nasdaq Composite, donde mantienen una elevada ponderación, con muchos inversores aprovechando sus exigentes valoraciones para realizar beneficios.

- A la espera de que MAÑANA se publique el IPC de junio en EEUU, una de las principales citas, si no la más importante, de esta semana, AYER se conocieron noticias positivas en el frente de los precios. Así, la Reserva Federal de Nueva York publicó en un informe que las expectativas de inflación a 12 meses que barajan los consumidores habían vuelto a reducirse en junio (3,8% vs 4,1% en el informe de mayo) por tercer mes de forma consecutiva, situándose a su nivel más bajo desde el mes de abril de 2021, algo que entendemos que “gustará” a los miembros del Comité Federal de Mercado Abierto del banco central estadounidense, el FOMC.

Resumen Sesión HOY

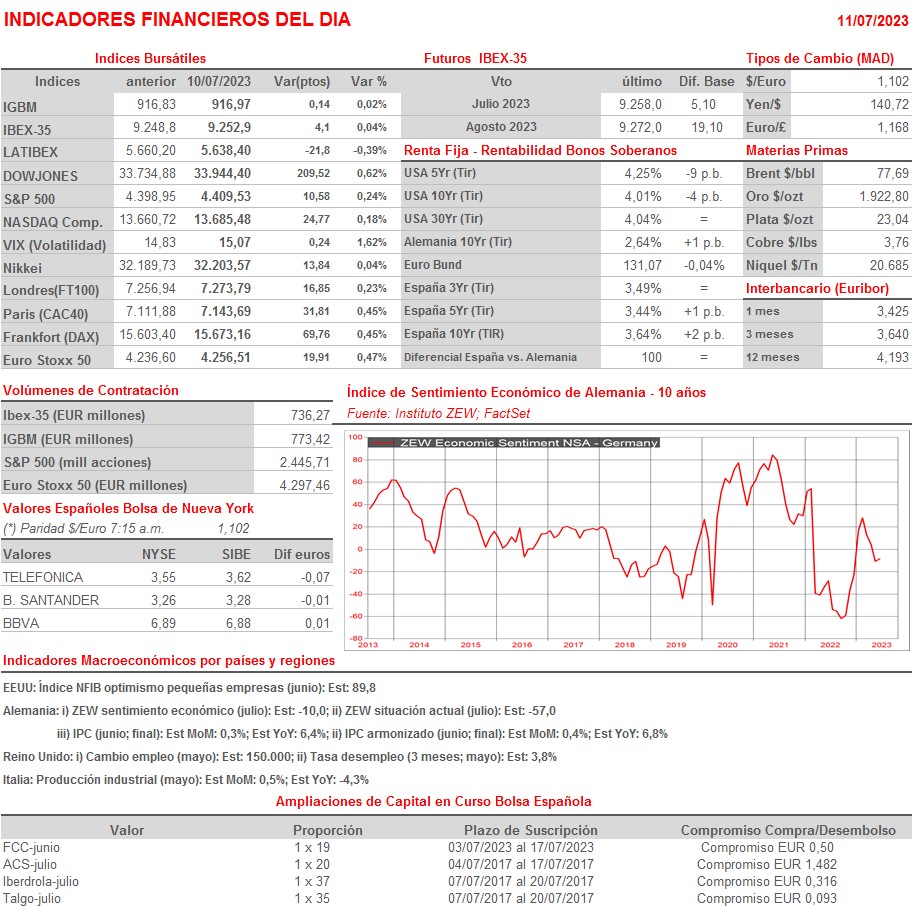

- Esperamos que HOY las bolsas europeas abran ligeramente al alza, animadas por el positivo cierre de Wall Street y por el buen comportamiento que en general han tenido esta madrugada las bolsas asiáticas, con las chinas a la cabeza, mercados en los que los valores del sector inmobiliario han destacado tras conocerse las intenciones del gobierno del país de apoyarlo con nuevas medidas. En la agenda macroeconómica de HOY destaca la publicación en Alemania de la lectura final del IPC del mes de junio, para la que no se esperan cambios con relación a su preliminar, así como de los índices que elabora el instituto ZEW, que miden el sentimiento que sobre la economía del país tienen los grandes inversores y los analistas, sentimiento que se espera haya vuelto a deteriorarse ligeramente en el mes de julio. Por la tarde, y ya en EEUU, se dará a conocer el índice NFIB que mide el optimismo de las pequeñas empresas, para el que se espera una ligera mejoría en julio con relación al mes precedente.

Eventos del DÍA

>Bolsa Española

- Prim (PRM): descuenta dividendo ordinario complementario a cargo del ejercicio 2022 por importe bruto por acción de EUR 0,146800; paga el día 13 de julio;

- Amadeus (AMS): descuenta dividendo ordinario única con cargo a 2023 por importe bruto de EUR 0,74 por acción; paga el día 13 de julio;

- Miquel y Costas (MCM): descuenta dividendo ordinario complementario a cargo al ejercicio 2022 por importe bruto de EUR 0,125144; paga el 13 de julio;

- Inditex (ITX): Junta General de Accionistas (1ª convocatoria).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Nordic Semiconductor (NOD-NO): resultados 2T2023.

Cambios de RECOMENDACIÓN

- BKT.SM (Bankinter): UBS eleva a COMPRAR desde NEUTRAL.